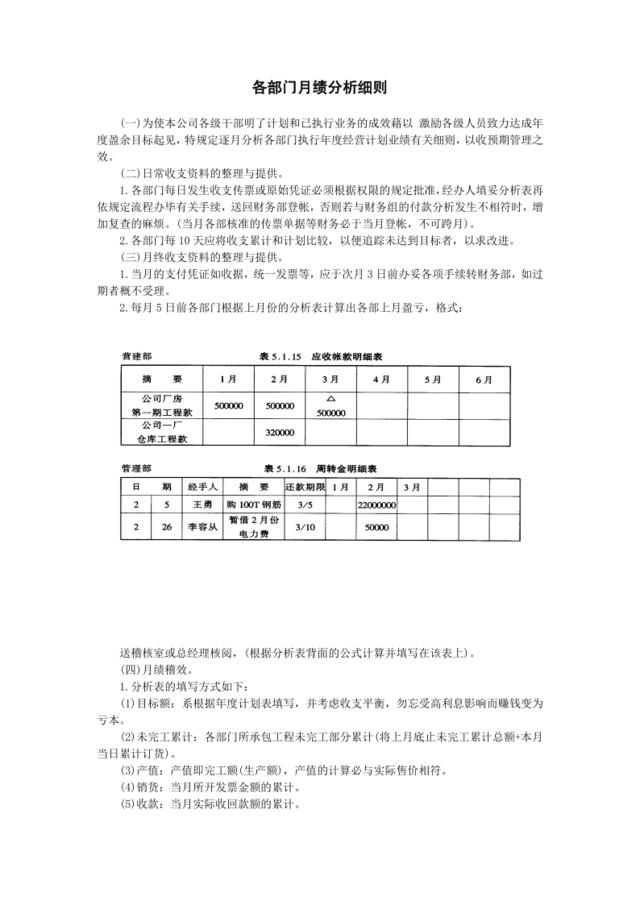

各部门月绩分析细则(一)为使本公司各级干部明了计划和已执行业务的成效藉以激励各级人员致力达成年度盈余目标起见,特规定逐月分析各部门执行年度经营计划业绩有关细则,以收预期管理之效。(二)日常收支资料的整理与提供。1.各部门每日发生收支传票或原始凭证必须根据权限的规定批准,经办人填妥分析表再依规定流程办毕有关手续,送回财务部登帐,否则若与财务组的付款分析发生不相符时,增加复查的麻烦。(当月各部核准的传票单据等财务必于当月登帐,不可跨月)。2.各部门每10天应将收支累计和计划比较,以便追踪未达到目标者,以求改进。(三)月终收支资料的整理与提供。1.当月的支付凭证如收据,统一发票等,应于次月3日前办妥各项手续转财务部,如过期者概不受理。2.每月5日前各部门根据上月份的分析表计算出各部上月盈亏,格式:送稽核室或总经理核阅,(根据分析表背面的公式计算并填写在该表上)。(四)月绩稽效。1.分析表的填写方式如下:(1)目标额:系根据年度计划表填写,并考虑收支平衡,勿忘受高利息影响而赚钱变为亏本。(2)未完工累计:各部门所承包工程未完工部分累计(将上月底止未完工累计总额+本月当日累计订货)。(3)产值:产值即完工额(生产额),产值的计算必与实际售价相符。(4)销货:当月所开发票金额的累计。(5)收款:当月实际收回款额的累计。(6)赊欠累计:将上月底止的赊欠累计总额+本月当日的累计销货额-本月当日累计收款额。(7)库存原物料:将上月底库存原物料+当月购入之原物料-(当月产值×成本率。)?(8)小计:当月目标×1/3合计:当月目标×2/3总计:当月目标1日~10日合计1日~20日合计1日~30(31日)合计(9)与目标比较:所订目标与实际比较,达到目标时用蓝笔,否则用红笔填写,并算出达成率。注:各项支出的原始单据,凭证,必须经权限规定批准,始可填写在分析表内,临时周转金,押标金,暂借款等勿填入。(五)本表每日填妥后呈阅,必要时由各部门主管与副总经理、总经理、驻会常董共同研究