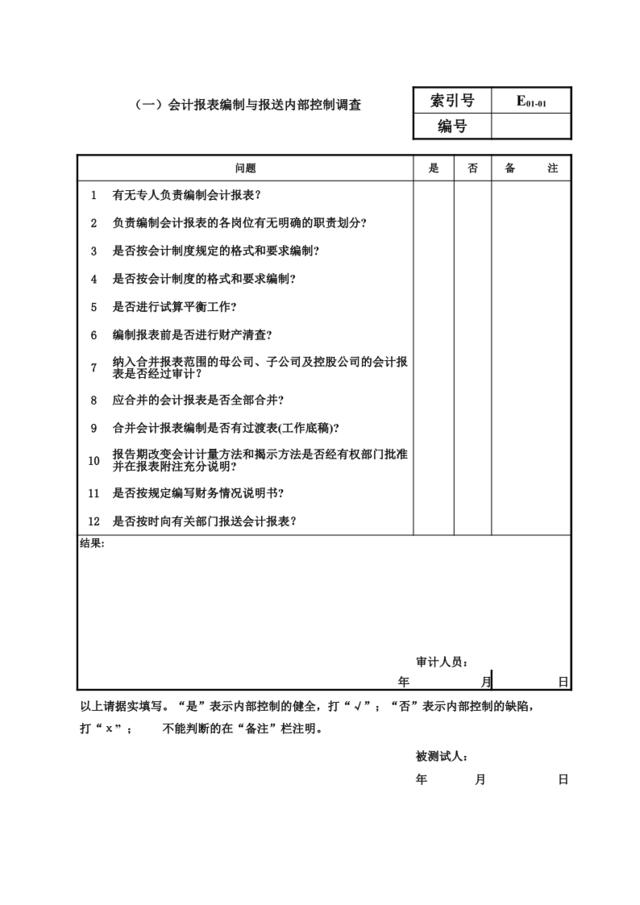

E01-01内控表-报表(一)会计报表编制与报送内部控制调查索引号E01-01编号问题是否备注1有无专人负责编制会计报表?2负责编制会计报表的各岗位有无明确的职责划分?3是否按会计制度规定的格式和要求编制?4是否按会计制度的格式和要求编制?5是否进行试算平衡工作?6编制报表前是否进行财产清查?7纳入合并报表范围的母公司、子公司及控股公司的会计报表是否经过审计?8应合并的会计报表是否全部合并?9合并会计报表编制是否有过渡表(工作底稿)?10报告期改变会计计量方法和揭示方法是否经有权部门批准并在报表附注充分说明?11是否按规定编写财务情况说明书?12是否按时向有关部门报送会计报表?结果:审计人员:年月日以上请据实填写。“是”表示内部控制的健全,打“√”;“否”表示内部控制的缺陷,打“χ”;不能判断的在“备注”栏注明。被测试人:年月日E01-02内控表-货币资金(二)货币资金的内部控制调查索引号E01-02编号问题是否备注1银行帐户(含银行汇票存款、银行本票存款、外埠存款、信用证存款、外币存款)开立是否有规定的审批手续?2货币资金收付业务的出纳、审核,与记录的职务是否相互分开?3银行票据与有关印章保管的职务是否相互分开?4登记银行存款日记帐、现金日记帐、其他货币资金明细帐与登记总分类帐的职务是否分开?5记帐凭证与原始凭证的核对,是否由稽核人员进行?6银行存款日记帐与银行对帐单是否及时进行核对?7是否按月编制银行存款调节表,未达帐项是否得到检查?8外币存付款是否采用复币记帐法,月末是否按规定计算汇兑损益?9收付凭证是否按顺序连续编号?10货币资金收付款业务的发生,是否经有关业务主管或领导批准,并经授权人经办?11出纳是否根据审核无误的会计凭证登记银行存款日记帐、现金日记帐和其他货币资金明细帐?12办理结算业务后的结算凭证是否加盖“收讫”或“付讫”戳记?13作废支票及其他银行票据