帮帮文库

>

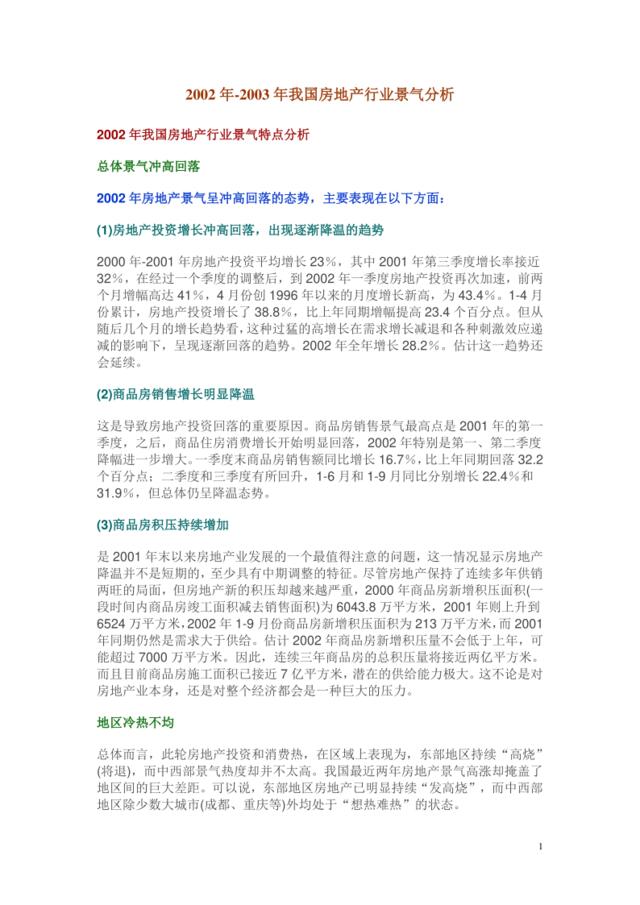

2002年2003年我国房地产行业景气分析

文档价格

¥18

VIP

了解会员

免费下载

发布者

少了你我照样活

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

2005年7月月度景气分析报告

8次阅读 2389 -

中国网络直播行业景气指数及短视频报告

12次阅读 5017 -

招商证券--市场策略--2006年中国产业景气分析报告pdf23

13次阅读 628 -

2005年度产业运行与2006年展望-行业景气分化延续下的投资机会pdf14

10次阅读 404 -

旅游行业景气度报告之二:2017国庆数据点评:传统景区现分化,休闲度假冷思考

18次阅读 1343 -

2005年1月第62期月度景气分析报告

12次阅读 2172 -

电力行业:景气度短期回升长期趋于回落

10次阅读 110 -

分析:我国解决水资源紧缺须多方发力

2次阅读 25 -

专家分析:我国煤层气发展的机遇

12次阅读 41 -

中观行业景气周度观察:TMT景气相对强势,关注企业复工进程-华创证券

7次阅读 2491

相关专题

查看全部-

述职报告模板

述职报告是任职者陈述自己任职情况,评议自己任职能力,接受上级领导考核和群众监督的一种应用文,具有汇报性、总结性和理论性的特点。

8042浏览 -

绩效考核文案模板

绩效考核(performance examine),是企业绩效管理中的一个环节,是指考核主体对照工作目标和绩效标准,采用科学的考核方式,评定员工的工作任务完成情况、员工的工作职责履行程度和员工的发展情况,并且将评定结果反馈给员工的过程。常见绩效考核方法包括BSC、KPI及360度考核等。

9054浏览 -

保健品营销策划方案

保健品营销策划方案

600浏览 -

市场营销职责

市场营销职责

236浏览 -

市场营销策划步骤

市场营销策划步骤

573浏览 -

市场营销案例

市场营销案例

594浏览

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端