帮帮文库

>

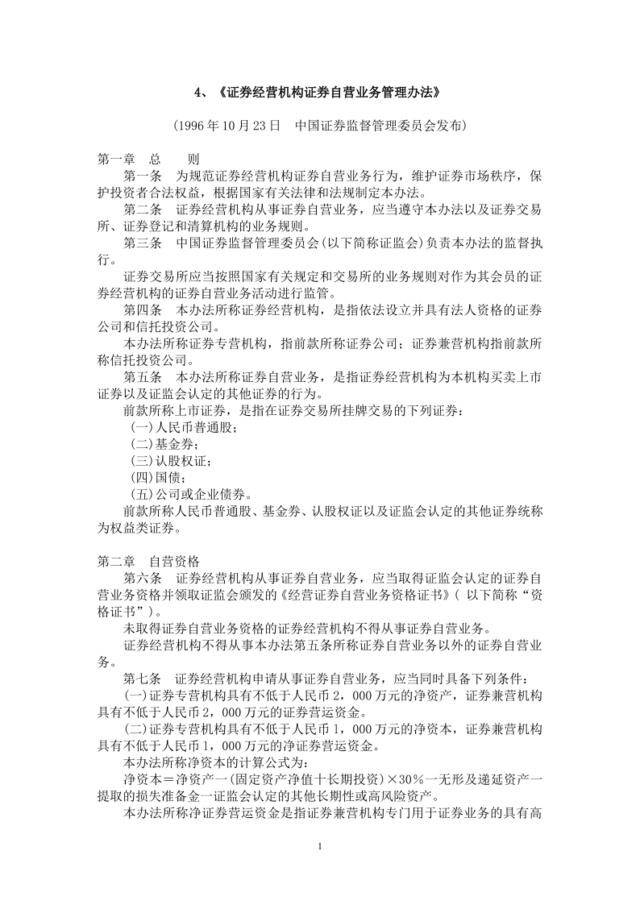

证券经营机构证券自营业务管理办法

文档价格

¥15

VIP

了解会员

免费下载

发布者

兮墨丶花易冷

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

新三板迎来新发展机构业务抢占高点

4次阅读 920 -

2019植物宣言产品上市发布会暨京东自营平台首发仪式活动方案

20次阅读 7158 -

20210107-2019植物宣言产品上市发布会暨京东自营平台首发仪式活动方案

11次阅读 6914 -

2019植物宣言产品上市发布会暨京东自营平台首发仪式活动方案

6次阅读 7158 -

培训机构管理制度

6次阅读 37 -

[0412]培训教育机构管理制度范本

2次阅读 23 -

[0410]公司管理机构职责及各岗位分工规定

2次阅读 44 -

[0628]培训机构管理制度汇编

11次阅读 89 -

[0417]培训教育机构管理制度范本

6次阅读 23 -

11-劳动合同管理业务流程(第九章)

13次阅读 153

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端