帮帮文库

>

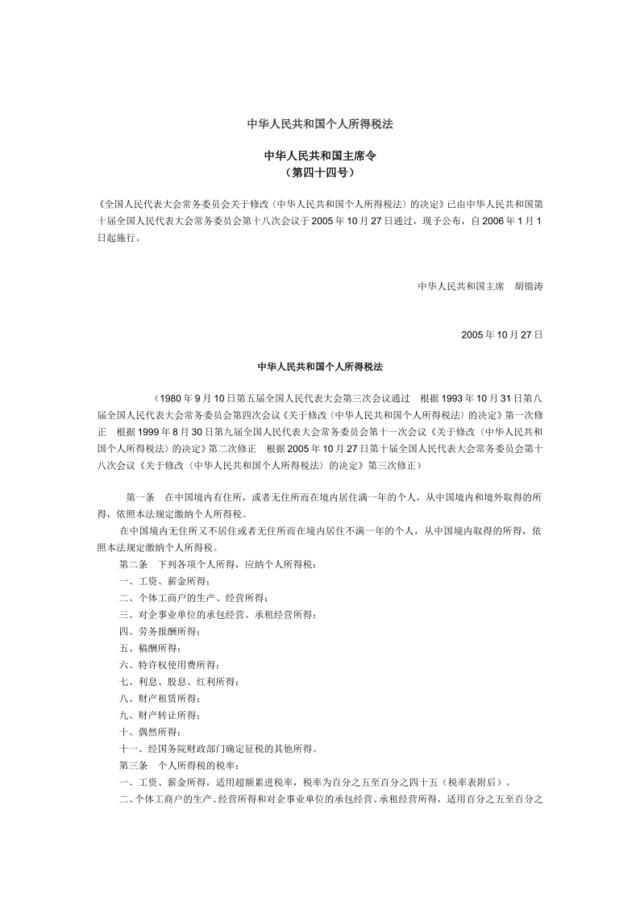

中华人民共和国个人所得税法

相关专题

查看全部-

年终总结报告模板

年终总结是人们对一年来的工作学习进行回顾和分析,从中找出经验和教训,引出规律性认识,以指导今后工作和实践活动的一种应用文体。年终总结的内容包括一年来的情况概述、成绩和经验教训及今后努力的方向。

10083浏览 -

薪酬体系管理文案模板

薪酬体系是企业整体人力资源管理体系之重要组成部分。薪酬体系是指薪酬的构成和分配方式,即一个人的工作报酬由哪几部分构成。一般而言:员工的薪酬包括以下几大主要部分:基本薪酬(即本薪)、奖金、津贴、福利四大部分。

8058浏览 -

企业战略规划工具

企业战略规划工具

5浏览 -

营销战略

营销战略

6浏览 -

互联网营销方案

互联网营销方案

7浏览 -

房地产营销报告

房地产营销报告

463浏览

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端