帮帮文库

>

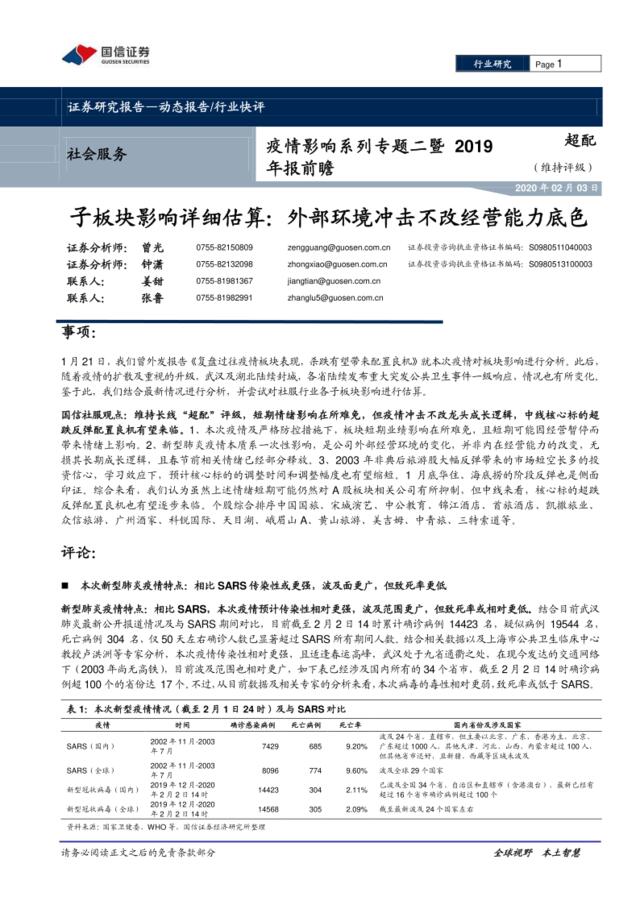

社会服务行业:疫情影响系列专题二暨2019年报前瞻-子板块影响详细估算:外部环境冲击不改经营能力底色

文档价格

¥18

VIP

了解会员

免费下载

发布者

酒酿樱桃子

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

汽车第6周周报:疫情短期冲击不改行业复苏态势

7次阅读 1020 -

轻工制造跟踪周报:疫情扰动短期经营,不改中期景气发展

15次阅读 6220 -

机械设备行业深度研究报告:疫情对机械板块影响有限,长期发展值得期待

17次阅读 1261 -

信息技术-疫情对计算机板块影响系列III:政策推动+技术催化,远程医疗有望加速发展-民生证券

8次阅读 1700 -

疫情对乘用车影响专题分析报告:短期产销受压制,中长期刺激需求

10次阅读 2207 -

计算机:疫情影响专题之二:机会全梳理+被低估的趋势

7次阅读 900 -

2影响经营地址选址的关键因素

28次阅读 249 -

市场营销--模块二外部环境分析(PPT15页)

7次阅读 142 -

华东地区物流外部环境分析

2次阅读 106 -

项目区概要、情况、投资估算等表(昭关)

8次阅读 47

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端