帮帮文库

>

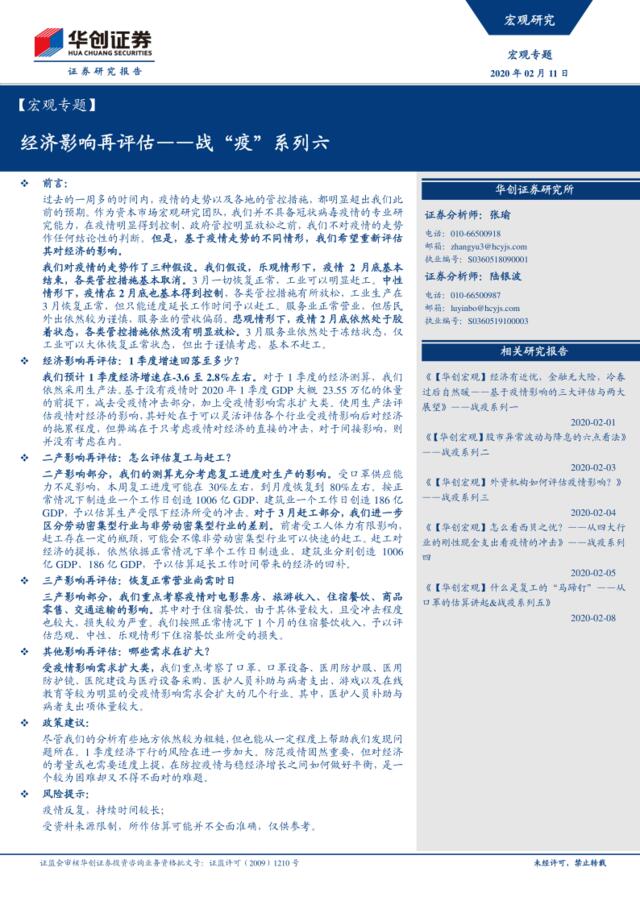

战“疫”系列六:经济影响再评估-华创证券

文档价格

¥18

VIP

了解会员

免费下载

发布者

麦浪有风

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

WTTC-2017全球旅游行业经济影响报告(英文版)-2018.1-17页

14次阅读 12226 -

研报头条精华——面对疫情冲击,经济影响多大?行业如何配置?

11次阅读 2220 -

疫情经济影响的两条分析原则

9次阅读 1013 -

透视环保执法趋严的经济影响

11次阅读 1440 -

新型冠状病毒疫情对经济影响全分析:在基准、悲观情形下对经济、政策的影响研判

13次阅读 1688 -

[营销星球]高力国际:区块链对亚洲商业地产的影响评估

17次阅读 3193 -

肺炎疫情影响评估(三):如何看待肺炎疫情对就业的影响?

11次阅读 1341 -

[营销星球]QuestMobie中国移动互联网“银发经济”洞察报告

15次阅读 2546 -

计量经济模型与经济预测(第4版)(缺1)

16次阅读 12767 -

信息规则:网络经济的策略指导

3次阅读 7807

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端