帮帮文库

>

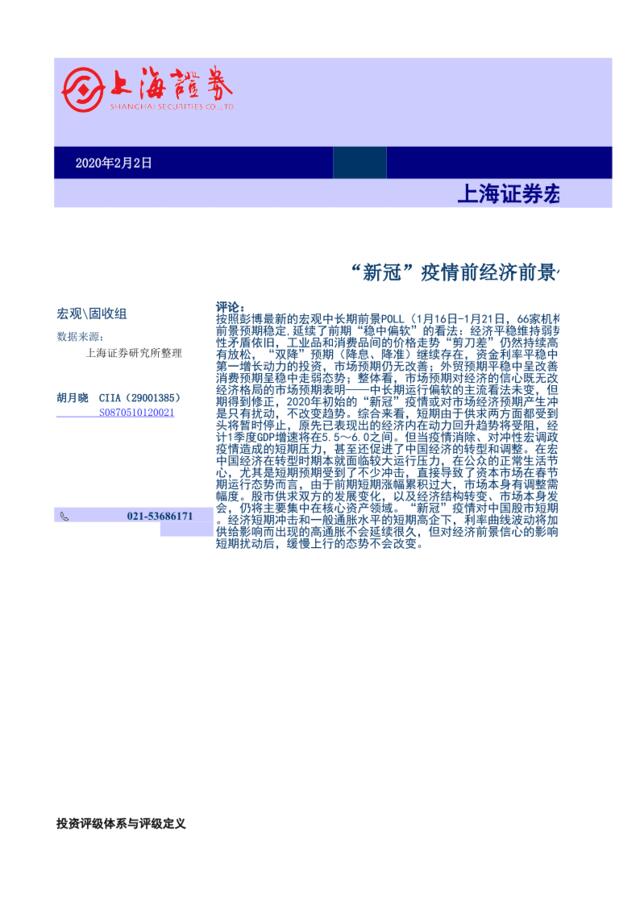

宏观研究数据库:“新冠”疫情前经济前景信心平稳

文档价格

¥13

VIP

了解会员

免费下载

发布者

偷了月亮的猫

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

峨眉山旅游文化经济研讨峰会方案6.28

13次阅读 5973 -

疫情宏观分析系列之四:当年“非典”对小企业影响多大?

5次阅读 1208 -

O2O商业模式及发展前景研究_卢益清

20次阅读 190 -

20170521-宏观研究:挤出房地产销售的水分棚改货币化安置

8次阅读 984 -

疫情经济影响的两条分析原则

9次阅读 1013 -

新经济研究文献调研总报告(PDF14)

8次阅读 244 -

2015年中国白领人士收入信心指数报告

11次阅读 2964 -

益普索:2016移动互联网金融信心指数报告

13次阅读 7163 -

[营销星球]中国消费者信心指数

14次阅读 2640 -

100句鼓舞信心的励志名言警句

12次阅读 32

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端