帮帮文库

>

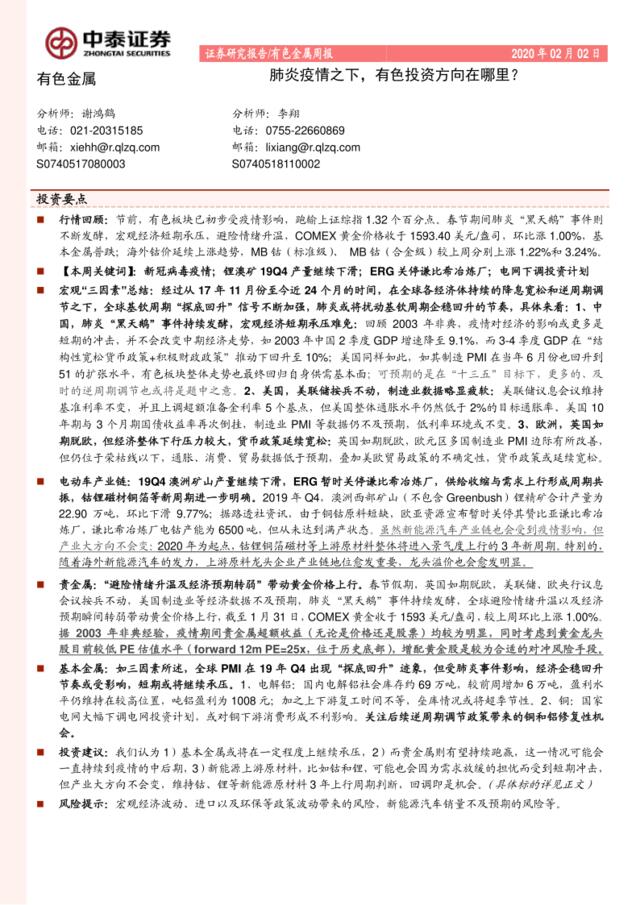

有色金属周报:肺炎疫情之下,有色投资方向在哪里?-中泰证券

文档价格

¥18

VIP

了解会员

免费下载

发布者

白首有我共你

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

疫情之下关注计算机板块三条主线:医疗IT、云计算和大数据

11次阅读 1755 -

机械设备:疫情之下,风险与机遇并存,三个角度优选公司

13次阅读 1185 -

房地产:疫情之下,四大梯队30家房企负债逻辑及走势预判

15次阅读 1507 -

新冠肺炎疫情对若干行业的影响分析-上海交大-202002-75页

5次阅读 1286 -

宏观点评:肺炎疫情对2020年1季度经济的潜在影响

17次阅读 796 -

新冠肺炎疫情对数字经济发展及宏观经济的影响如何

9次阅读 157 -

新冠肺炎疫情对中国商业地产的影响及应对-戴德梁行

8次阅读 1796 -

非银行金融行业:关于肺炎疫情对券商板块影响的专题评析-监管打逆周期组合拳,资本市场中长期向好走稳趋势不变

6次阅读 2322 -

新冠肺炎疫情对数字经济领域消费的影响及对策

8次阅读 19 -

宏观数据:从SARS看新冠肺炎疫情的影响有多大?

8次阅读 1246

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端