帮帮文库

>

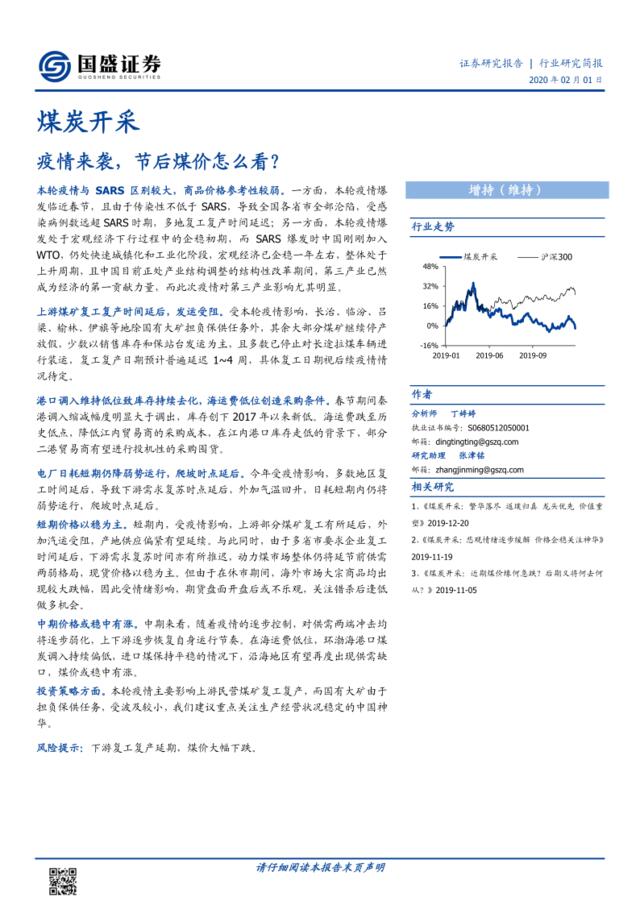

煤炭开采行业研究简报:疫情来袭,节后煤价怎么看?

文档价格

¥9

VIP

了解会员

免费下载

发布者

只剩淡漠

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

无人机行业研究简报

9次阅读 2762 -

[营销星球]物流行业研究简报(11月)-罗戈研究院-2018.12-91页(5)

6次阅读 6081 -

20170707-信达证券-石油开采行业每周油记:警告,小心市场巨震,OPEC出口抹杀减产协议!

36次阅读 986 -

煤炭开采行业深度报告:供给获政策支撑,需求预期稳健,首选国改及龙头

14次阅读 1898 -

20170609-信达证券-石油开采行业每周油记:9年来最猛库存暴增,OPEC正自食其果?

2次阅读 1049 -

中国石油及天然气开采行业月度运行报告(2006年10月)

9次阅读 249 -

信达证券-石油开采行业每周油记:美国原油产量突降,出啥事了?

9次阅读 1063 -

20170714-信达证券-石油开采行业每周油记:沙特突然釜底抽薪,减产协议崩溃?

11次阅读 1203 -

上海高档别墅市场研究简报

12次阅读 1094 -

欧洲广播上市公司研究简报

10次阅读 2714

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端