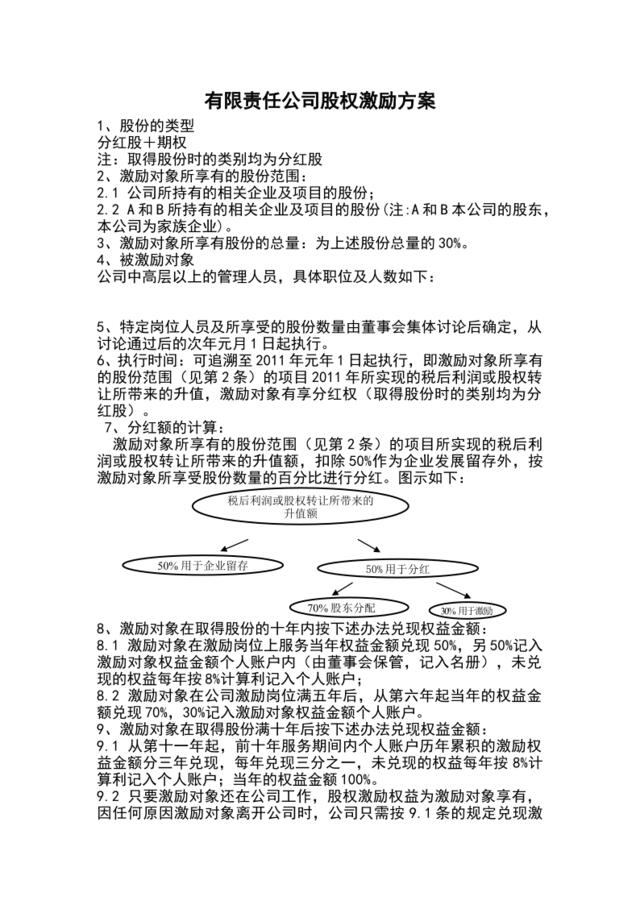

有限责任公司股权激励方案1、股份的类型分红股+期权注:取得股份时的类别均为分红股2、激励对象所享有的股份范围:2.1公司所持有的相关企业及项目的股份;2.2A和B所持有的相关企业及项目的股份(注:A和B本公司的股东,本公司为家族企业)。3、激励对象所享有股份的总量:为上述股份总量的30%。4、被激励对象公司中高层以上的管理人员,具体职位及人数如下:5、特定岗位人员及所享受的股份数量由董事会集体讨论后确定,从讨论通过后的次年元月1日起执行。6、执行时间:可追溯至2011年元年1日起执行,即激励对象所享有的股份范围(见第2条)的项目2011年所实现的税后利润或股权转让所带来的升值,激励对象有享分红权(取得股份时的类别均为分红股)。7、分红额的计算:激励对象所享有的股份范围(见第2条)的项目所实现的税后利润或股权转让所带来的升值额,扣除50%作为企业发展留存外,按激励对象所享受股份数量的百分比进行分红。图示如下:8、激励对象在取得股份的十年内按下述办法兑现权益金额:8.1激励对象在激励岗位上服务当年权益金额兑现50%,另50%记入激励对象权益金额个人账户内(由董事会保管,记入名册),未兑现的权益每年按8%计算利记入个人账户;8.2激励对象在公司激励岗位满五年后,从第六年起当年的权益金额兑现70%,30%记入激励对象权益金额个人账户。9、激励对象在取得股份满十年后按下述办法兑现权益金额:9.1从第十一年起,前十年服务期间内个人账户历年累积的激励权益金额分三年兑现,每年兑现三分之一,未兑现的权益每年按8%计算利记入个人账户;当年的权益金额100%。9.2只要激励对象还在公司工作,股权激励权益为激励对象享有,因任何原因激励对象离开公司时,公司只需按9.1条的规定兑现激励权益金额,股权激励权益自行取消。10、股份的类型的转换或变动10.1激励对象在取得分红股份满五年,有权要求公司将分红股转换成银股。10.2转换价格按如下规定确定:10.2.1即激励对象所享有的股份范围(见第2条)内的净资产每股为1元;10.2.2大股东按每股0.5元的价格进行转让,由受让人与转让人签订协议。10.2.3受让的股份数原则上不得超过分红股的数量。