帮帮文库

>

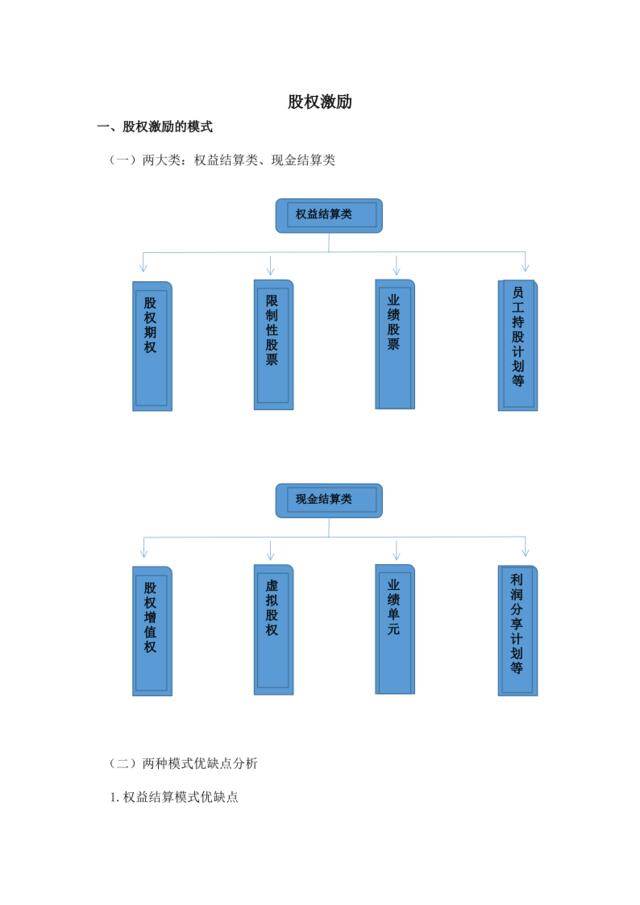

股权激励方案设计

![[ 浅殇 ]](/static/static/img/avatar/224.jpg)

相关专题

查看全部-

商业创业计划书模板

创业商业策划书,也称作创业商业计划书,目的很简单,它就是创业者手中的武器,是提供给投资者和一切对创业者的项目感兴趣的人,向他们展现创业的潜力和价值,说服他们对项目进行投资和支持。

20083浏览 -

品牌营销策划书专题

品牌营销策划书

4704浏览 -

知识产权

知识产权:随着人们法律意识增强,对自己的知识产权、著作权、专利权和商标权越来越重视起来。帮帮文库为你整理了知识产权、保密协议与竞业限制合同、知识产权管理办法、知识产权管理制度等相关内容。

3浏览 -

银行营销策划方案

银行营销策划方案

2浏览 -

餐饮企业营销文案

餐饮企业营销文案

110浏览 -

珠宝首饰营销方案

珠宝首饰营销方案

892浏览

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端