帮帮文库

>

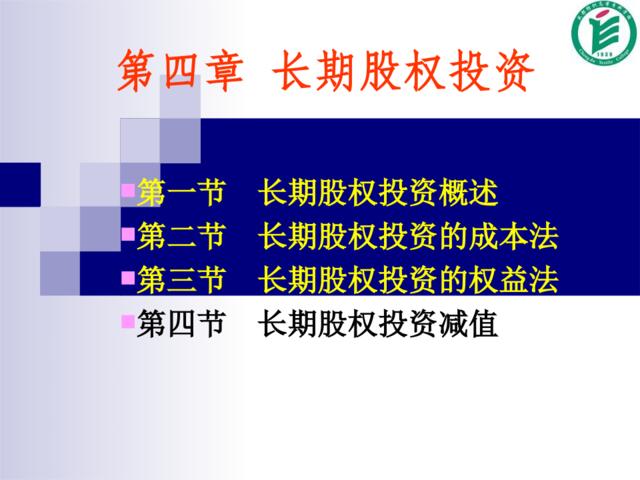

长期股权投资

文档价格

¥22

VIP

了解会员

免费下载

发布者

戎马万世

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

非银金融行业周报:疫情带来短期下行压力,关注券商长期投资价值

20次阅读 1589 -

非银行金融行业周报:疫情扰动承压不改长期投资价值

21次阅读 1636 -

20140417-长江证券-家用电器行业这个时点我们如何看家电之一:坚定看好厨电,长期投资价值明显

6次阅读 307 -

[0524]股权投资框架合同

7次阅读 78 -

美国私募股权投资基金的产生、发展与特点

7次阅读 26 -

【0610】合伙投资股权协议合同标准版

10次阅读 199 -

股权投资项目后评价方法及其应用研究

10次阅读 2056 -

私募股权投资:地产融资案例分析_4814

14次阅读 7 -

股权投资风控模型设计

18次阅读 117 -

[0422]有限合伙企业股权投资税务实务问题探讨

25次阅读 498

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端