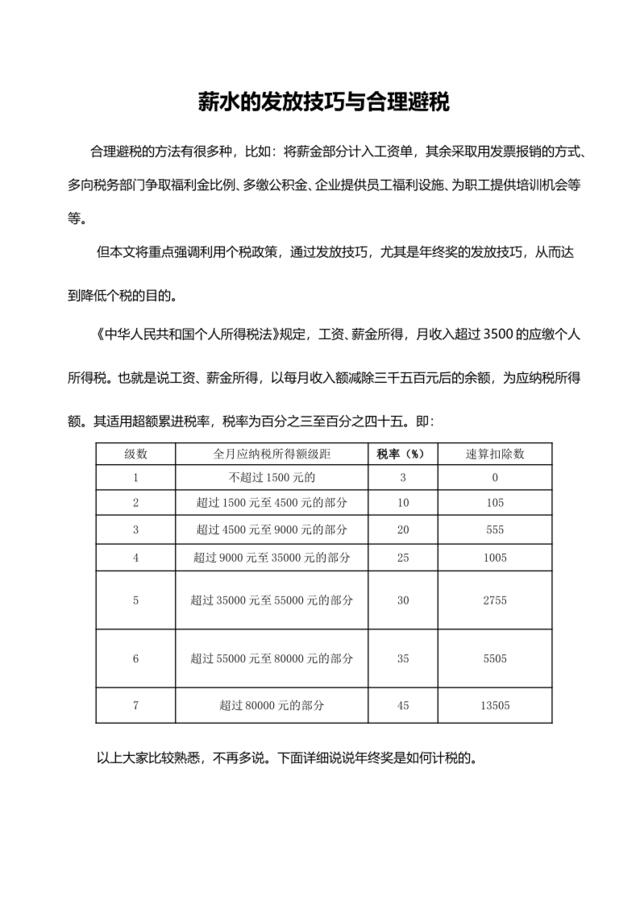

薪水的发放技巧与合理避税合理避税的方法有很多种,比如:将薪金部分计入工资单,其余采取用发票报销的方式、多向税务部门争取福利金比例、多缴公积金、企业提供员工福利设施、为职工提供培训机会等等。但本文将重点强调利用个税政策,通过发放技巧,尤其是年终奖的发放技巧,从而达到降低个税的目的。《中华人民共和国个人所得税法》规定,工资、薪金所得,月收入超过3500的应缴个人所得税。也就是说工资、薪金所得,以每月收入额减除三千五百元后的余额,为应纳税所得额。其适用超额累进税率,税率为百分之三至百分之四十五。即:级数全月应纳税所得额级距税率(%)速算扣除数1不超过1500元的302超过1500元至4500元的部分101053超过4500元至9000元的部分205554超过9000元至35000元的部分2510055超过35000元至55000元的部分3027556超过55000元至80000元的部分3555057超过80000元的部分4513505?以上大家比较熟悉,不再多说。下面详细说说年终奖是如何计税的。如果老板给你年终奖是19000,你千万要对老板说,谢谢老板,少给点吧,我只要18000!如果老板给你60000,你要说我只要54000!为什么呢?根据《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发[2005]9号)文件的规定,纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,并按以下计税办法,由扣缴义务人发放时代扣代缴:(一)先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费用扣除额,应将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额,按上述办法确定全年一次性奖金的适用税率和速算扣除数。(二)将雇员个人当月内取得的全年一次性奖金,按本条第(一)项确定的适用税率和速算扣除数计算征税,计算公式如下:1.如果雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公式为:应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数2.如