帮帮文库

>

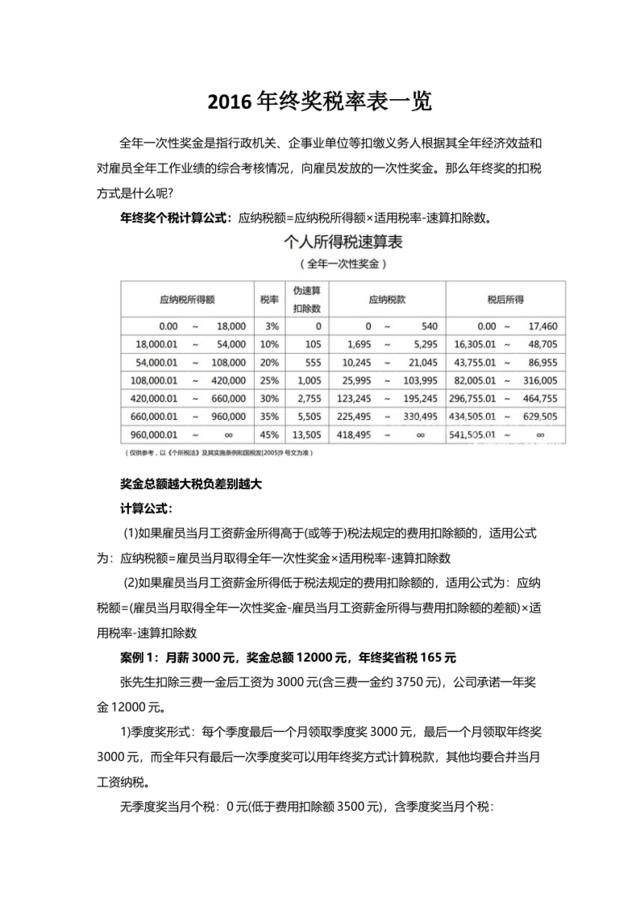

2016年终奖税率表(清晰一览表)

文档价格

¥6

VIP

了解会员

免费下载

发布者

心懂

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

49营改增最新税率表(2016年5月1日起)

4次阅读 266 -

房地产行业站在财政的角度看房产税:以税基换税率

8次阅读 723 -

2016营改增通知附件4:跨境应税行为适用增值税零税率和免税政策的规定

14次阅读 31 -

逻辑非常清晰PPT

2次阅读 1439 -

新能源汽车产业链专题报告之二:锂电正极:技术路线愈显清晰,三元材料正当其时

26次阅读 1916 -

国外广告公司简介(专业、清晰、视觉冲击)

16次阅读 12936 -

清晰流程,构建素质模型

4次阅读 38 -

家电行业2019年度投资策略-价值清晰,趋势未明

19次阅读 1529 -

三十页商务超清晰可编辑模板

2次阅读 1555 -

22规矩、排版简洁清晰(黑黄色)

11次阅读 8278

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端