帮帮文库

>

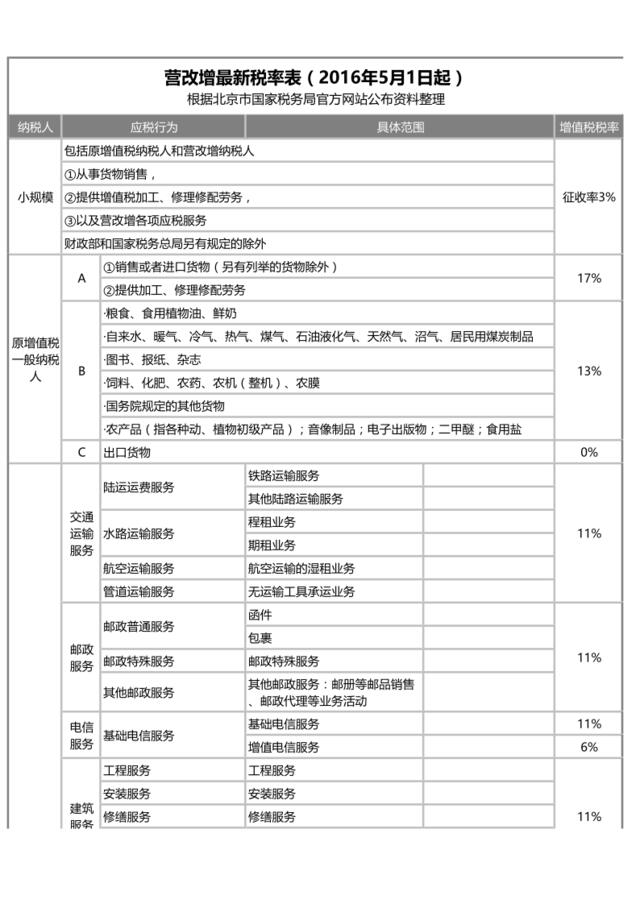

49营改增最新税率表(2016年5月1日起)

文档价格

¥6

VIP

了解会员

免费下载

发布者

非黑即白

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

2016年终奖税率表(清晰一览表)

12次阅读 109 -

房地产行业站在财政的角度看房产税:以税基换税率

8次阅读 723 -

2016营改增通知附件4:跨境应税行为适用增值税零税率和免税政策的规定

14次阅读 31 -

【课件】KPI绩效考核方案(模板)-49页

12次阅读 416 -

49-“绝对”创意

11次阅读 25 -

49_大型企业全套KPI指标体系

114次阅读 2442 -

49高科技公司的组织管理

18次阅读 355 -

探索文旅-2017年中国互联网旅游金融市场研究报告-2017-49页

9次阅读 18714 -

49-联想:渠道销售系列核心能力胜任模型

12次阅读 75 -

表49制定营销战略之六

6次阅读 47

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端