帮帮文库

>

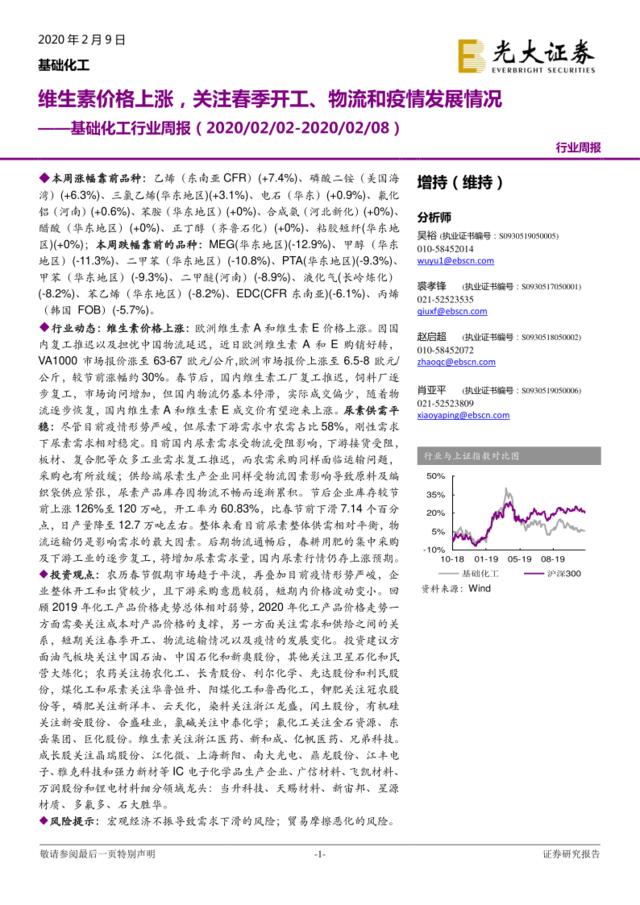

基础化工行业周报:维生素价格上涨,关注春季开工、物流和疫情发展情况

文档价格

¥18

VIP

了解会员

免费下载

发布者

本宫没空

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

20170730-安信证券-汽车行业周报:关注特斯拉产业链和超跌反弹优质个股

15次阅读 664 -

20170626-川财证券-电子行业周报:关注手机产业链的投资机会

13次阅读 601 -

20170709-东兴证券-机械行业周报:关注消费端制冷设备

25次阅读 2092 -

20170723-川财证券-家电行业周报:关注中报业绩稳健的上市公司

17次阅读 1355 -

20170626-西南证券-房地产行业周报:关注特色小镇和区域主题

17次阅读 2314 -

中国宏观:继续落实复工复产,关注疫情的反复

4次阅读 1419 -

社会服务2月投资策略:短期关注疫情影响,长线逻辑不变

17次阅读 1946 -

策略周报:疫情第一次冲击已无交易价值-新时代证券

11次阅读 1819 -

光大传媒互联网周报:疫情催化泛娱乐应用活跃震荡行情拥抱龙头注重风控

23次阅读 1837 -

轻工制造跟踪周报:疫情扰动短期经营,不改中期景气发展

15次阅读 6220

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端