帮帮文库

>

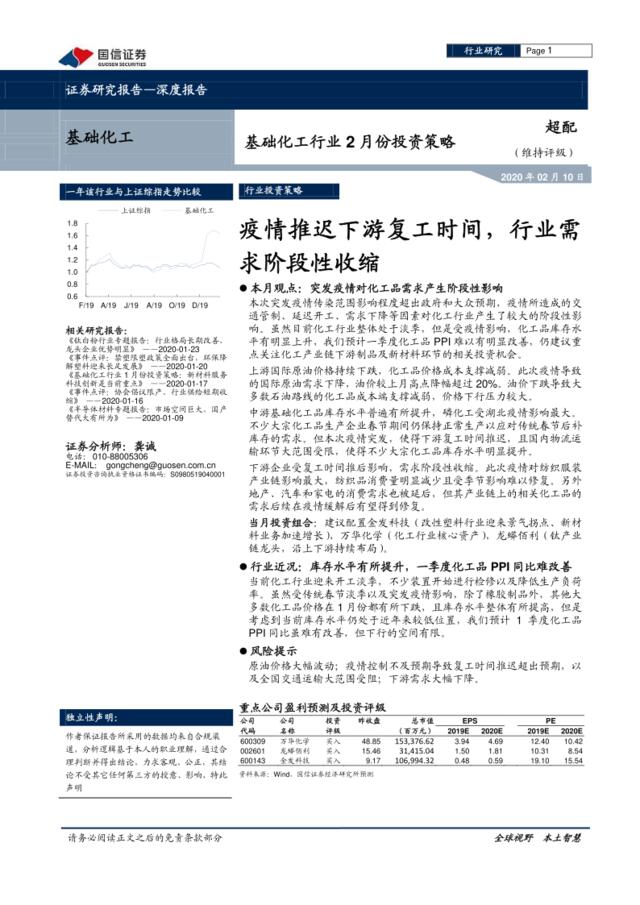

基础化工行业2月份投资策略:疫情推迟下游复工时间,行业需求阶段性收缩

文档价格

¥13

VIP

了解会员

免费下载

发布者

往事如烟

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

建材Ⅲ周观点:关注下游复工情况,首选早周期品种水泥

11次阅读 1546 -

汽车汽配深度报告:年报前瞻及2月投资策略-疫情短期压制,Q2有望回暖

13次阅读 3026 -

化工行业“战疫”系列报告之复工情况:边“战疫”,边复工,行业秩序将逐步恢复

9次阅读 1474 -

新材料-2017年一文看懂碳纤维下游应用领域,掌握未来市场格局-2017-33页

14次阅读 8136 -

新能源发电行业疫情影响点评:电站建设进度后移或放大产业链价格波动

24次阅读 1069 -

大连百年城阶段性广告推广企划案

19次阅读 251 -

沃·3G阶段性推广方案初

10次阅读 2505 -

通信-中国联通2008年今冬明春营销暨2009年阶段性发展之广告宣传A+

6次阅读 9330 -

最全人工智能阶段性创业数据汇总(英文版)

8次阅读 10654 -

兴隆包子铺阶段性宣传方案

14次阅读 2971

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端