帮帮文库

>

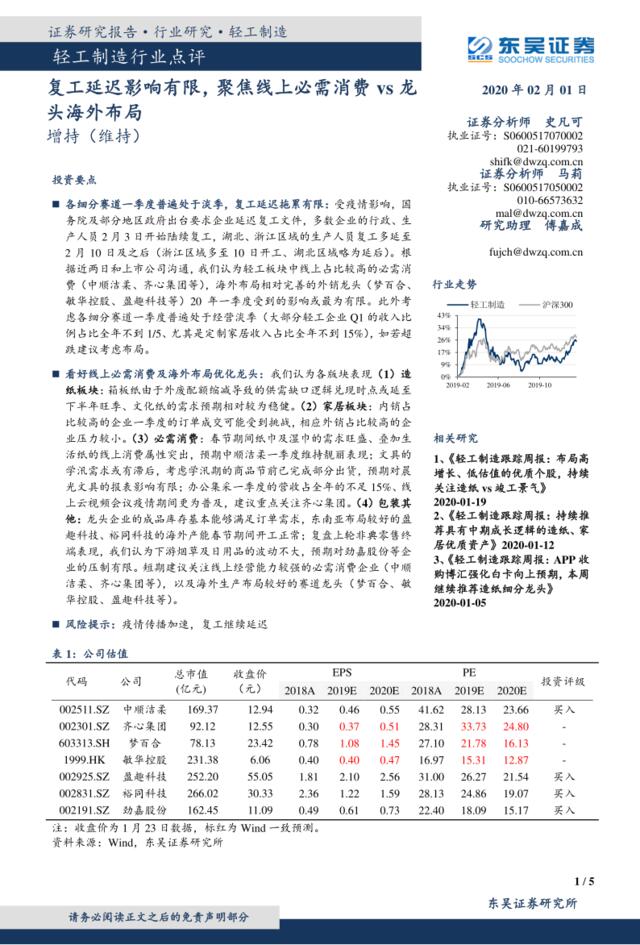

轻工制造行业点评:复工延迟影响有限,聚焦线上必需消费vs龙头海外布局

文档价格

¥6

VIP

了解会员

免费下载

发布者

江上清风

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

[营销星球]农林牧渔行业2019年度投资策略-反转确立,聚焦龙头

9次阅读 5933 -

煤炭2017年下半年策略:周期趋势下行,聚焦龙头优势企业

11次阅读 868 -

新能源发电行业疫情影响点评:电站建设进度后移或放大产业链价格波动

24次阅读 1069 -

建筑装饰行业周报:疫情短期影响有限,长期看逆周期调节有望加码

15次阅读 1760 -

CBNData-天猫艺术品线上消费趋势报告-2019.4-31页

34次阅读 9070 -

机械行业周报:疫情对生产整体影响有限、重点观测需求变化

7次阅读 1901 -

有色金属行业研究周报:疫情影响有限,看好新能源趋势机会,中期关注铜铝修复

6次阅读 1655 -

国防军工行业动态报告:疫情负面影响有限,关注空天信息领域投资机会

13次阅读 1552 -

从中长期看,新型冠状病毒疫情对中国经济的影响有限-联合资信

9次阅读 937 -

20160525-CBNData-2016美妆线上消费趋势大数据报告

8次阅读 5125

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端