帮帮文库

>

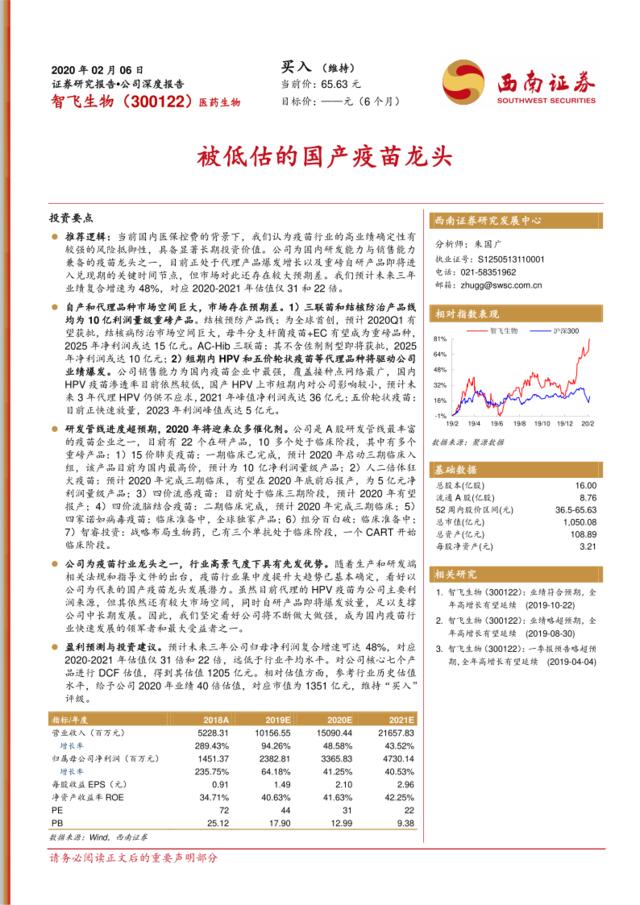

智飞生物(300122)公司深度报告-医药生物-被低估的国产疫苗龙头

文档价格

¥14

VIP

了解会员

免费下载

发布者

野鬼

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

医药生物行业专题研究:关于疫情,除了投资,还需了解的知识

4次阅读 2649 -

医药生物行业周报:“数据、科研、防护等”6大维度54问答全面透视新型冠状病毒疫情

21次阅读 4014 -

生物医药行业周报:助力抗击疫情,生物医药产业战略价值凸显

13次阅读 1194 -

20170604-平安证券-生物医药行业周报:药审新政不断,创新、首仿加速获批上市

8次阅读 883 -

20170626-国联证券-生物医药行业周报:总局正式加入ICH,中医诊所限制松绑

6次阅读 965 -

IT程序员保密协议-湖南甲骨文生物医药有限公司

15次阅读 31 -

医药生物行业2020年2月投资策略:疫情来袭,年报稳健

11次阅读 1615 -

国金证券—2006年2季度医药生物行业报

7次阅读 247 -

2006-2007年中国生物医药产业发展研究年度报告

4次阅读 366 -

医药生物行业周报:国务院支持保供财税金融政策利好参与抗疫的流通企业

10次阅读 1894

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端