帮帮文库

>

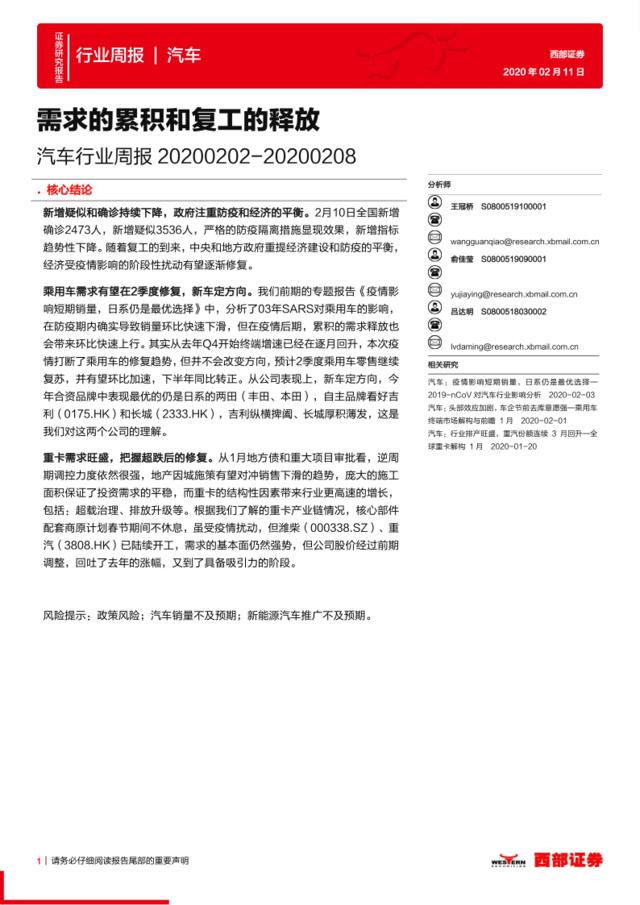

汽车行业周报:需求的累积和复工的释放

文档价格

¥5

VIP

了解会员

免费下载

发布者

是梦别喊疼想赢别喊停i

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

轻工行业周报:复工逐步开始,推荐家居及新型烟草相关标的

7次阅读 1654 -

化工行业周报:复工短期受阻,关注维生素、钛白粉、农化板块

10次阅读 1618 -

电子行业周报:复工有序渐进展开,把握战略配置窗口期

6次阅读 1646 -

20170626-东兴证券-汽车行业周报:特斯拉拟在上海投资建厂

20次阅读 992 -

20170730-安信证券-汽车行业周报:关注特斯拉产业链和超跌反弹优质个股

15次阅读 664 -

汽车行业周报:1月重卡销量超预期疫情影响短期承压

20次阅读 2196 -

汽车行业周报:疫情致行业Q1承压促进汽车消费政策有望出台

2次阅读 2010 -

化工行业“战疫”系列报告之复工情况:边“战疫”,边复工,行业秩序将逐步恢复

9次阅读 1474 -

食品饮料行业周报:复工复产加速,各细分行业有望回暖;1月CPI超5%

2次阅读 2211 -

20170721-东北证券-中小市值组新能源汽车周报:三元的下一个风口:硫酸镍

6次阅读 1613

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端