帮帮文库

>

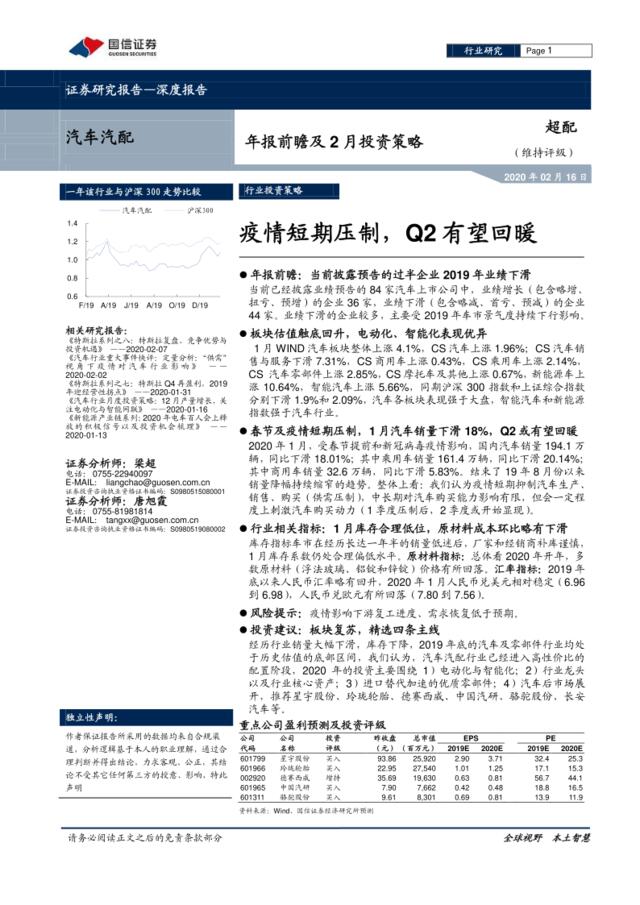

汽车汽配深度报告:年报前瞻及2月投资策略-疫情短期压制,Q2有望回暖

文档价格

¥5

VIP

了解会员

免费下载

发布者

討厭和人归類

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

基础化工行业周报:疫情压制短期需求中长期影响较小

9次阅读 2065 -

食品饮料行业深度报告:疫情下的业绩预测:分化中紧跟龙头

12次阅读 1731 -

迪安诊断深度报告:疫情不是利空,是利好!坚定推荐!

16次阅读 1264 -

地产行业深度报告:疫情短期阶段性冲击,中期关注政策端走向

7次阅读 2461 -

有色金属行业:新冠疫情投资策略专题-短期调整不改中长期企稳格局

7次阅读 1392 -

平安证券-地产行业深度报告:疫情短期阶段性冲击,中期关注政策端走向

16次阅读 1499 -

[营销星球]2019年中国科创板全面解读报告-前瞻产业研究院-2019.4-46页

10次阅读 3057 -

互联网+长租公寓发展前瞻报告

6次阅读 940 -

深度!疫情对银行基本面影响的测算:稳健性依旧

11次阅读 2027 -

2017年“双11”家电网购前瞻报告

15次阅读 1981

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端