帮帮文库

>

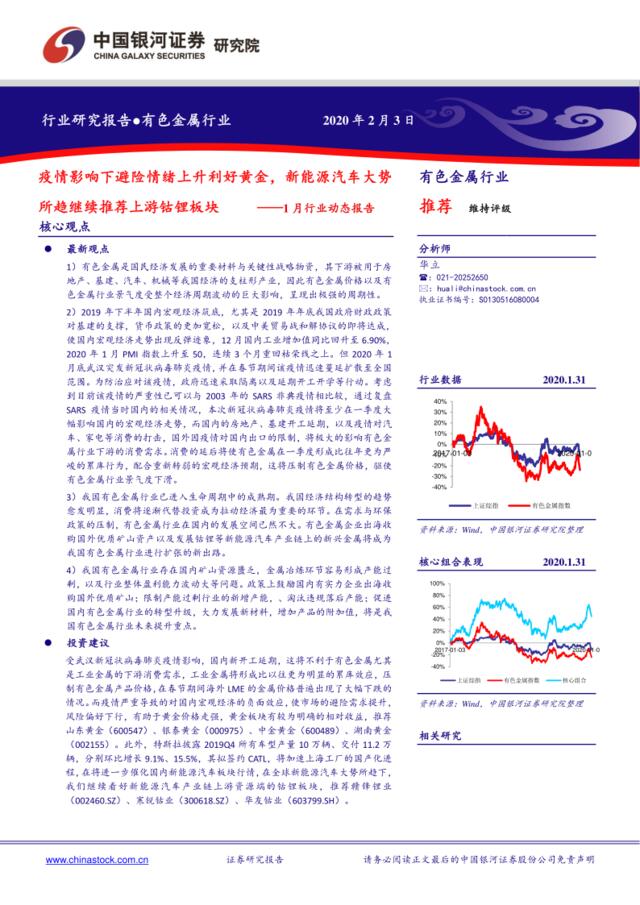

有色金属行业1月行业动态报告:疫情影响下避险情绪上升利好黄金,新能源汽车大势所趋继续推荐上游钴锂板块

文档价格

¥8

VIP

了解会员

免费下载

发布者

女施主,别走!

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

20170531-申万宏源-新能源汽车事件点评:中国积分制获得德国支持,比例有望维持不变

5次阅读 393 -

2019世界新能源汽车大会策划运营案0527

14次阅读 153187 -

20170728-信达证券-新能源汽车产业链专题报告之三:电动物流:最好的时点已然到来,运营提升发展空间

11次阅读 1091 -

[营销星球]财新数联:2018年6月中国新能源汽车指数

20次阅读 671 -

节能与新能源汽车重大项目(ppt8)

17次阅读 63 -

[营销星球]艾瑞:2018年中国互联网黄金行业及用户研究报告

7次阅读 2867 -

[营销星球]艾瑞:2018年中国互联网黄金行业及用户研究报告

6次阅读 2867 -

【肖总致辞】GNEV9全球新能源汽车大会

23次阅读 79372 -

20170721-财富证券-新能源汽车产业链之电机电控篇:新能源汽车引领电驱动长期发展

7次阅读 1765 -

[营销星球]2017中国节能与新能源汽车发展研究报告

16次阅读 8586

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端