帮帮文库

>

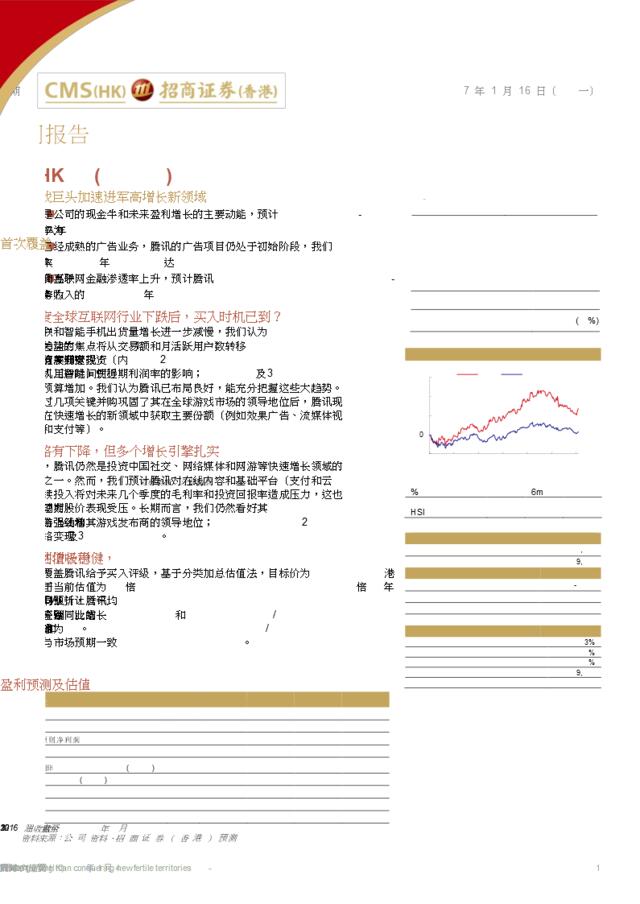

20170116-招商证券-腾讯(700.HK)全球游戏巨头加速进军高增长新领域

文档价格

¥13

VIP

了解会员

免费下载

发布者

不爱就算不稀罕

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

[营销星球]仲量联行:中国电商巨头进军线下零售市场

11次阅读 413 -

[营销星球]从全球巨头看家居行业门店拓展趋势

8次阅读 1706 -

[营销星球]腾讯游戏云生态产品规划及最新进展

26次阅读 1313 -

互联网的下一个风口在哪里?让腾讯全球合作伙伴大会告诉我们

24次阅读 1738 -

腾讯证券:90后投资者崛起和趋势报告-2019.3-51页

19次阅读 5602 -

麦格理-全球-游戏行业-电子竞技:突破之年-20180213-34页

8次阅读 2470 -

全球游戏产业研究之日本Mixi

23次阅读 3201 -

2018合肥金融港二期花园独栋高层办公全球招商大会策划案

17次阅读 20223 -

[营销星球]2018年全球游戏行业白皮书-深诺-2018.08-79页

8次阅读 2252 -

全球游戏产业研究之韩国Netmarbe

16次阅读 3847

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端