帮帮文库

>

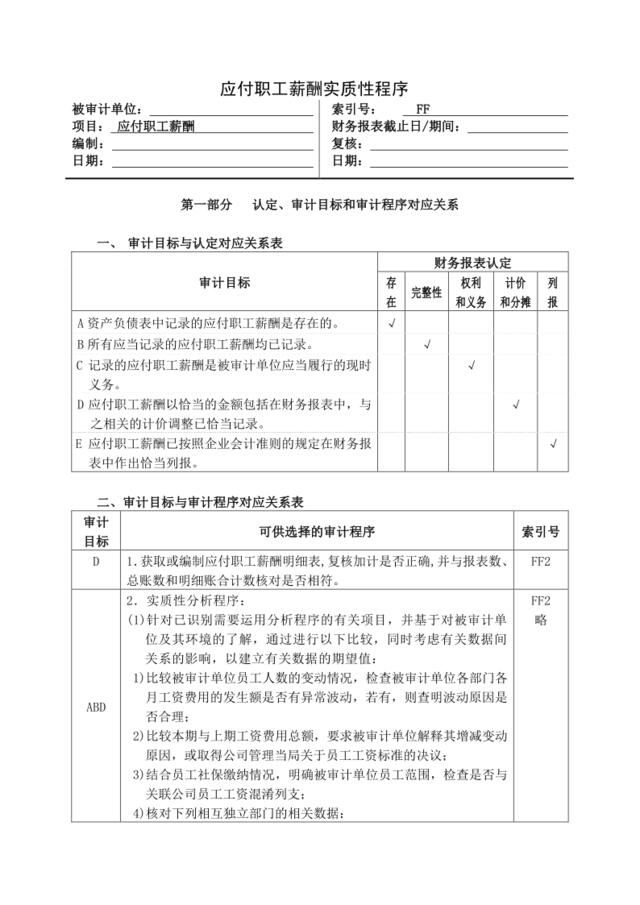

3-2-2-06负债类——应付职工薪酬

文档价格

¥16

VIP

了解会员

免费下载

发布者

花落╮君离开

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

12应付职工薪酬明细表

6次阅读 36 -

债市参与者行为研究报告之二:商业银行资产负债特征及杠杆水平演变201706

8次阅读 2078 -

普华永道:2018保险公司全面风险管理与资产负债管理调查报告

34次阅读 1232 -

[营销星球]中国年轻人负债状况报告-尼尔森-2019.11-36页

10次阅读 603 -

房地产:疫情之下,四大梯队30家房企负债逻辑及走势预判

15次阅读 1507 -

20170522-兴业研究-有色金属行业上市公司2016年年报及2017年一季报点评:定增融资叠加盈利好转导致负债率大幅下降

17次阅读 1527 -

0104069税务征管如何应付电子商务发展的挑战

7次阅读 88 -

0104069税务征管如何应付电子商务发展的挑战

14次阅读 86 -

应付应收系统

11次阅读 128 -

H应付账款管理办法

11次阅读 24

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端