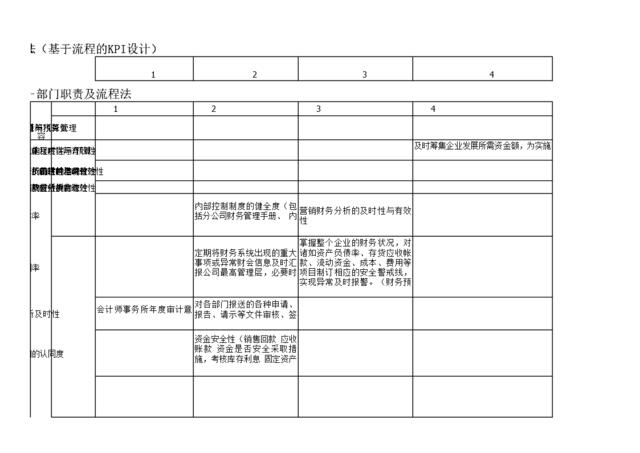

KPI设计-部门职责及流程法KPI设计-SCOR模型法(基于流程的KPI设计)阶段1阶段2阶段3阶段4阶段5全流程方太kpi设计-部门职责及流程法流程名称和内容阶段1阶段2阶段3阶段4阶段5全流程财务核算与税务处理内部控制与预算管理财务分析投融资决策指标属性效果:客户需求、质量、知识积累,风险会计规范化程度预算控制率(=实际/预算)成本分析的及时性与有效性及时筹集企业发展所需资金额,为实施决策项目提供资金支持(筹资额)财务核算及时性与准确性预算编制及审核的及时性现金流分析的及时性与有效性投资分析的及时性与有效性税务处理及时性与合法性预算跟踪与分析的有效性新品财务效益分析的有效性对投资部的支持度内部控制制度的健全度(包括分公司财务管理手册、内部财务管理制度等)营销财务分析的及时性与有效性资金成本率效率(时间,成本)税务纠纷率定期将财务系统出现的重大事项或异常财会信息及时汇报公司最高管理层,必要时上报董事会。掌握整个企业的财务状况,对诸如资产负债率、存货应收帐款、流动资金、成本、费用等项目制订相应的安全警戒线,实现异常及时报警。(财务预警及时性与有效性)投资报酬率会计师事务所年度审计意见类型(审计达标率)对各部门报送的各种申请、报告、请示等文件审核、签批的及时性与合规性财务分析及时性政府部门的认同度资金安全性(销售回款应收账款资金是否安全采取措施,考核库存利息固定资产、低值易耗品)财务分析对业务改善、运行的支持作用适应性税收优惠项目利用个数税收优惠金额释义:KPI设计-KRA法KPI设计-KRA法(基于战略的KPI设计)财务核算与税务处理内部控制与预算管理财务分析投融资决策成本c品牌在政府中树立良好的口碑指名购买率品牌目标市场的占有率潜在需求的发掘、引导消费的能力、产品概念创新品牌形象认知度与满意度c产品力新品成本分析-降低成本,提高市场竞争力整体成本价格政策挖掘潜力,完善内控市场定价法与成本定价法结合最终达成提高产品率的目的老产品产品生命周期的财务分析(库存销售判断)领先设计工艺水平质量/可