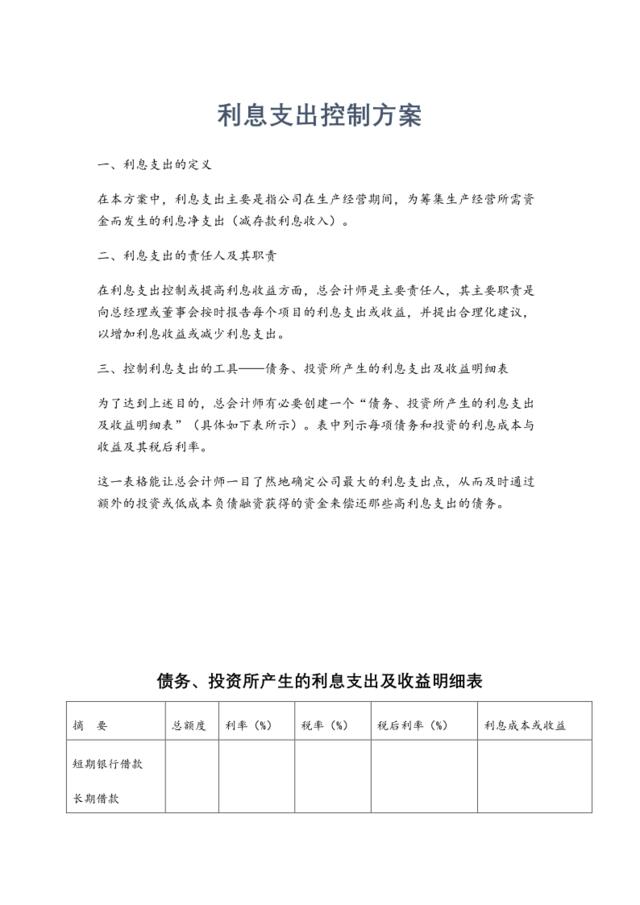

利息支出控制方案一、利息支出的定义在本方案中,利息支出主要是指公司在生产经营期间,为筹集生产经营所需资金而发生的利息净支出(减存款利息收入)。二、利息支出的责任人及其职责在利息支出控制或提高利息收益方面,总会计师是主要责任人,其主要职责是向总经理或董事会按时报告每个项目的利息支出或收益,并提出合理化建议,以增加利息收益或减少利息支出。三、控制利息支出的工具——债务、投资所产生的利息支出及收益明细表为了达到上述目的,总会计师有必要创建一个“债务、投资所产生的利息支出及收益明细表”(具体如下表所示)。表中列示每项债务和投资的利息成本与收益及其税后利率。这一表格能让总会计师一目了然地确定公司最大的利息支出点,从而及时通过额外的投资或低成本负债融资获得的资金来偿还那些高利息支出的债务。债务、投资所产生的利息支出及收益明细表摘要总额度利率(%)税率(%)税后利率(%)利息成本或收益短期银行借款长期借款应付票据应付账款预收账款货币市场基金公司债券可转换债券……使用本表时,需要重点检查的是“税后利率”这一列。因为税后利率反映的是扣减税收因素后,债务的真实利益支出或投资的真实收益。通过这张表格和额外的投资或低成本负债来还清成本较高的债务,逐渐改变本公司的资金组合,从而使利息支出导致的现金流出能够降到最低水平,实现公司股东价值的增加。四、控制利息支出的措施(一)加强资金的计划管理与调度,尽量减少高成本负债1.总会计师应根据本公司的生产经营需要,做好资金需求计划,并筹划使用合理的融资渠道及方式,监控本公司的投资和资金使用情况。2.根据公司的资金情况,合理选择投资项目、投资领域,同时注意做好投资的可行性研究分析工作,避免因盲目投资导致公司资金和利益受损。3.通过产销平衡、加大促销力度等管理手段削减公司存货,提高存货周转率,减少存货占用的现金,缩减资金需求,尽可能减少负债。(二)尽可能利用低成本的资金根据“债务、投资所产生的利息支出及收益明细表”显示的高成本债务,选择低成本资金(如低利息负债、低回报率的投资等)进行偿还。具体措施包括但不限于以下四个方面。1.与金融机构协商,争取获得低利息