帮帮文库

>

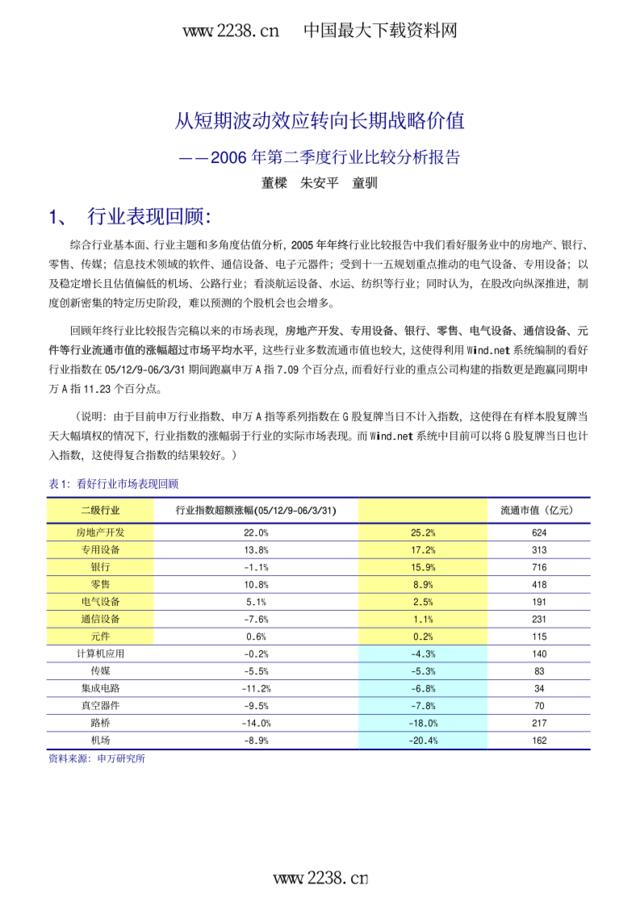

申银万国-综合:从短期波动效应转向长期战略价值2006年第二季度行业比较分析报告pdf15

文档价格

¥14

VIP

了解会员

免费下载

发布者

怪味萌友

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

投中统计:医疗健康行业第二季度数据报告201707

16次阅读 1392 -

由分散竞争转向寡头垄断——关于我国医药物流市场结构调整路径的探讨

18次阅读 57 -

三普利管理顾问价值战略与企业核心能力塑造

8次阅读 517 -

三普利管理顾问价值战略与企业核心能力塑造

14次阅读 1162 -

[营销星球]德勤《未来汽车行业价值链:2025年以后》(1)

11次阅读 2535 -

煤价超常波动剑指煤炭流通机制

4次阅读 32 -

2主要法律组织形式比较分析

14次阅读 267 -

【0304】最新医疗卫生行业综合监管制度解读

12次阅读 1424 -

股市周期性波动对房地产市场量、价影响

5次阅读 736 -

旅游地产的行业价值与开发路径探讨

10次阅读 7220

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端