帮帮文库

>

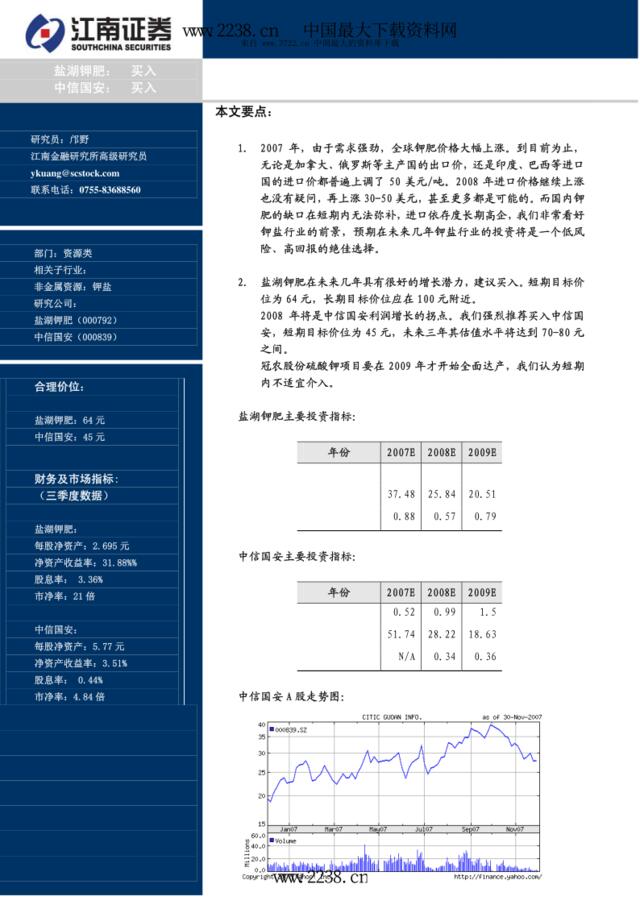

江南证券:钾盐行业2008年度策略报告(PDF18)

文档价格

¥12

VIP

了解会员

免费下载

发布者

浮浪人

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

17磐安【江南药镇】城市设计

6次阅读 45837 -

传媒互联网-一周回顾与展望:三季报业绩整体符合预期,360借壳江南嘉捷

15次阅读 1123 -

20170627-国开证券-证券行业专题报告:揭开Fintech面纱,寻找行业契合点

4次阅读 2184 -

0806江南西方案

18次阅读 846 -

宜昌市锦绣江南小区物业管理方案

9次阅读 234 -

广州4A金燕达观-2018年保利梅州江南和府年度提报

11次阅读 15459 -

俏江南运营手册下

2次阅读 3604 -

2017江南郡颍上美食节策划案

8次阅读 27341 -

新聚仁2011年上半年连云港博威江南明珠苑业务方案

8次阅读 7978 -

俏江南酒店开业庆典

6次阅读 954

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端