帮帮文库

>

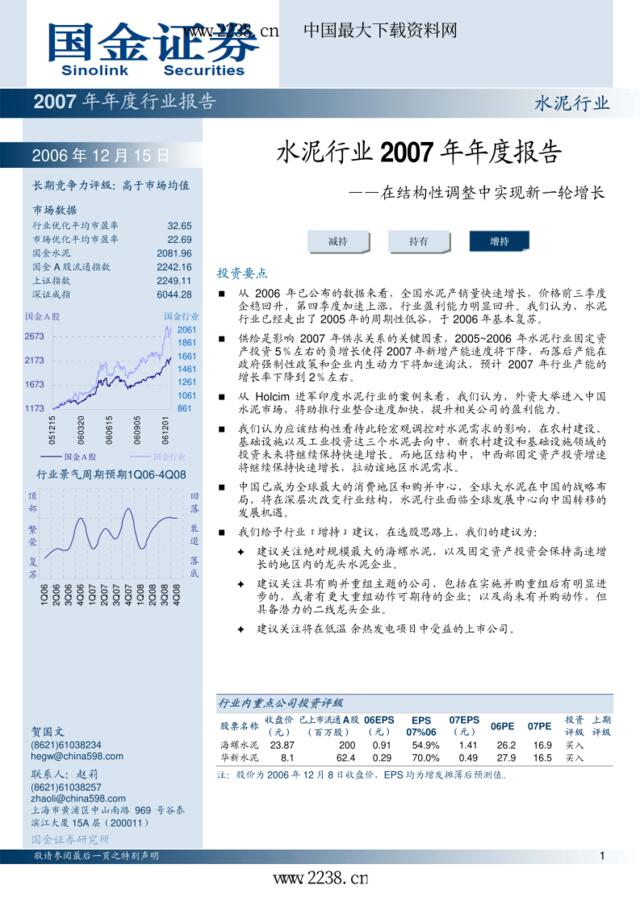

水泥行业2007年年度报告

文档价格

¥16

VIP

了解会员

免费下载

发布者

只剩淡漠

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

20170724-华融证券-建材行业:水泥市场周报:降价范围扩散到华北和西南局部区域

7次阅读 2050 -

20170626-中债资信-水泥行业专题报告:2016年年报梳理及跟踪评级调整报告

17次阅读 546 -

2005年中国电力行业年度报告pdf129

13次阅读 913 -

阿拉丁-2018年小游戏行业年度报告-2019.1-71页

14次阅读 7237 -

2018年移动互联网行业年度报告-TakingData-2019.2-95页

4次阅读 5839 -

2015年中国移动游戏行业年度报告

13次阅读 5700 -

艾瑞咨询:2016年中国数字阅读行业年度报告

10次阅读 3870 -

20170619-联讯证券-环保工程及服务行业周观点:《水泥窑协同处置危险废物经营许可证审查指南》出台,推动板块可持续发展

5次阅读 1183 -

水泥购销合同

7次阅读 34 -

水泥垫资合同

17次阅读 21

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端