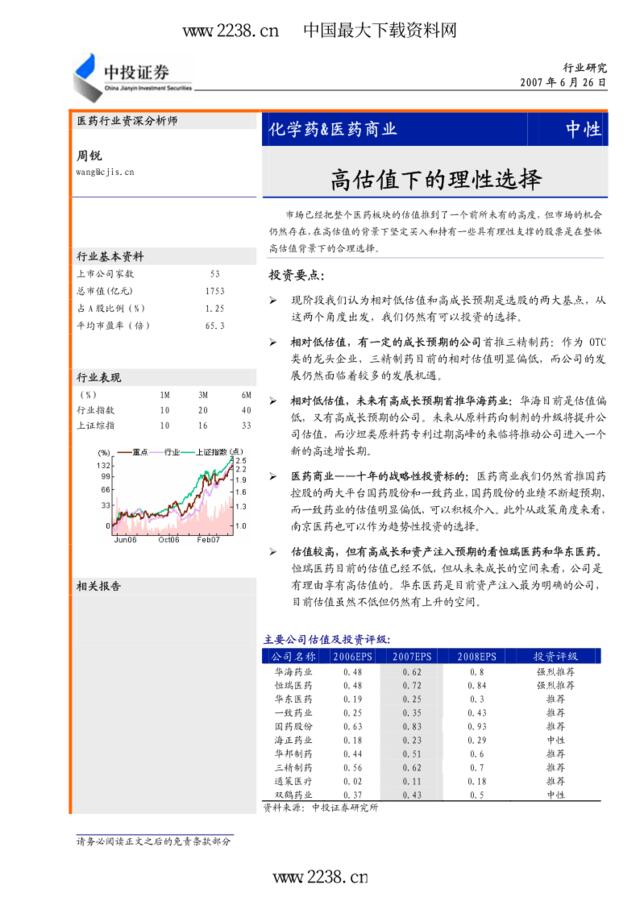

请务必阅读正文之后的免责条款部分行业研究2007年6月26日医药行业资深分析师周锐wang@cjis.cn行业基本资料上市公司家数53总市值(亿元)1753占A股比例(%)1.25平均市盈率(倍)65.3行业表现(%)1M3M6M行业指数102040上证综指101633相关报告化学药&医药商业中性高估值下的理性选择市场已经把整个医药板块的估值推到了一个前所未有的高度,但市场的机会仍然存在,在高估值的背景下坚定买入和持有一些具有理性支撑的股票是在整体高估值背景下的合理选择。投资要点:现阶段我们认为相对低估值和高成长预期是选股的两大基点,从这两个角度出发,我们仍然有可以投资的选择。相对低估值,有一定的成长预期的公司首推三精制药:作为OTC类的龙头企业,三精制药目前的相对估值明显偏低,而公司的发展仍然面临着较多的发展机遇。相对低估值,未来有高成长预期首推华海药业:华海目前是估值偏低,又有高成长预期的公司。未来从原料药向制剂的升级将提升公司估值,而沙坦类原料药专利过期高峰的来临将推动公司进入一个新的高速增长期。医药商业——十年的战略性投资标的:医药商业我们仍然首推国药控股的两大平台国药股份和一致药业,国药股份的业绩不断超预期,而一致药业的估值明显偏低,可以积极介入。此外从政策角度来看,南京医药也可以作为趋势性投资的选择。估值较高,但有高成长和资产注入预期的看恒瑞医药和华东医药。恒瑞医药目前的估值已经不低,但从未来成长的空间来看,公司是有理由享有高估值的。华东医药是目前资产注入最为明确的公司,目前估值虽然不低但仍然有上升的空间。主要公司估值及投资评级:公司名称2006EPS2007EPS2008EPS投资评级华海药业0.480.620.8强烈推荐恒瑞医药0.480.720.84强烈推荐华东医药0.190.250.3推荐一致药业0.250.350.43推荐国药股份0