帮帮文库

>

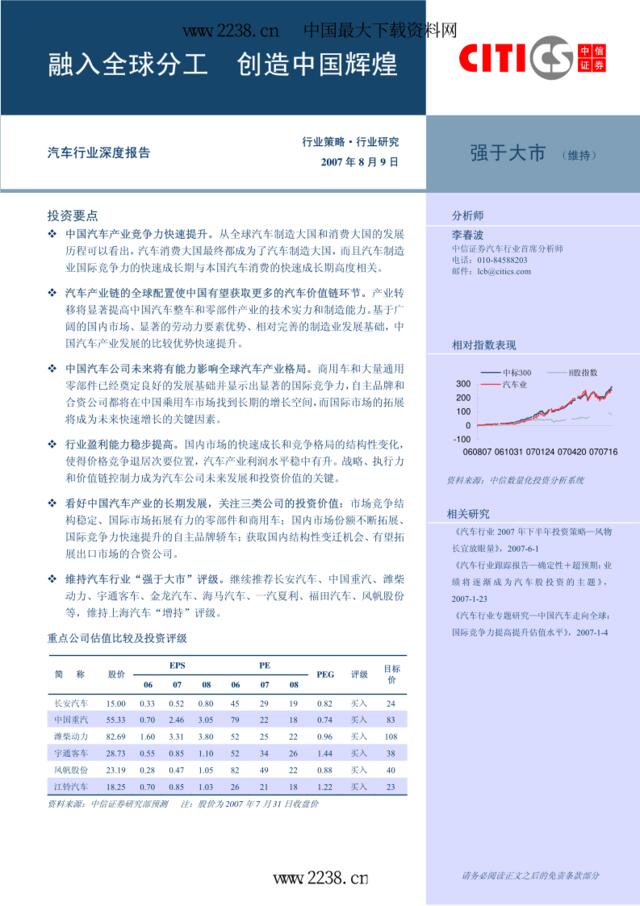

2007汽车行业深度报告

文档价格

¥6

VIP

了解会员

免费下载

发布者

女施主,别走!

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

20170730-安信证券-其他轻工行业深度分析:地产泡沫破灭后的家具业--日本

23次阅读 807 -

计算机行业深度分析:央行数字货币或将重塑金融体系

6次阅读 1394 -

20170531-安信证券-通信行业深度分析:基站天线全产业链协同推进,MassiveMIMO成最先商用5G技术

5次阅读 1050 -

博思堂崇仁25号地块前期定位报告2007-43PPT

30次阅读 4372 -

华夏证券—2006年度有机氟行业深度研究报告pdf30

11次阅读 496 -

20170625-中泰证券-教育行业深度研究:K12民办学校培训资料

13次阅读 720 -

中国网络媒体受众调查数据报告2007第三期

6次阅读 73 -

食品饮料行业深度研究报告:疫情分析专题:短期影响不一,中线并不悲观

13次阅读 2769 -

煤炭行业深度分析

5次阅读 65 -

2008钢铁行业深度研究报告

5次阅读 657

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端