帮帮文库

>

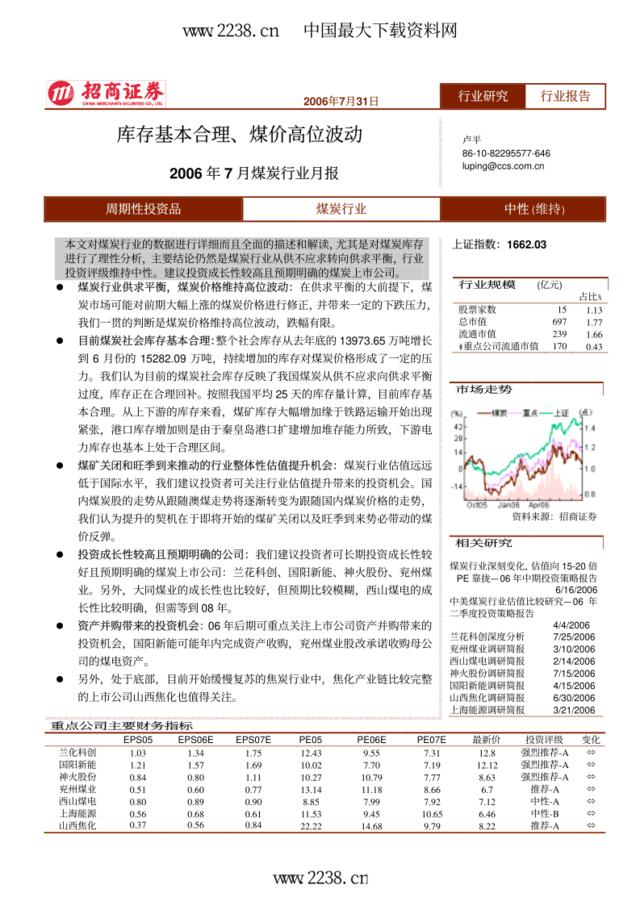

2006年7月煤炭行业月报(PDF32)库存基本合理、煤价高位波动

文档价格

¥15

VIP

了解会员

免费下载

发布者

流殇。

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

煤炭库存全面回升产生的影响

4次阅读 44 -

._2005年中国煤炭行业投资分析报告

18次阅读 4 -

2005年中国建材行业煤炭需求研究报告

7次阅读 374 -

[营销星球]煤炭行业2019年度投资策略-供需均衡偏紧,修正预期可待

10次阅读 2161 -

煤炭行业深度分析

5次阅读 65 -

煤炭行业:新冠疫情对煤炭行业的影响分析-短期对需求和预期负面影响较大,中期关注疫情拐点下的投资机会

4次阅读 1428 -

中国煤炭行业信息化调研分析报告

9次阅读 604 -

煤炭行业价格开始季节性上涨报告

10次阅读 75 -

我国煤炭行业发展现状及前景分析

17次阅读 233 -

20170513-安信证券-煤炭行业周报:兼并重组为去产能重要出路,关注板块估值修复和山西国企改革

18次阅读 1314

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端