帮帮文库

>

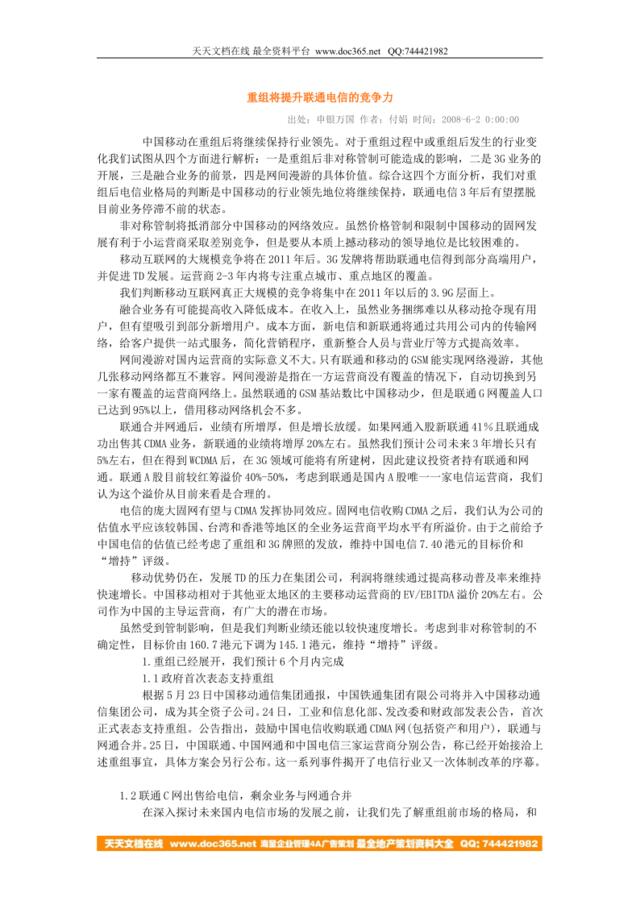

重组将提升联通电信的竞争力

文档价格

¥18

VIP

了解会员

免费下载

发布者

深渊骑士

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

电信重组催熟3G产业链运营商重划势力范围

9次阅读 60 -

中国联通:电信重组带来新机遇

17次阅读 62 -

旅游城镇竞争力提升策略探析

8次阅读 74 -

联通·盛大游戏之旅策划案

13次阅读 199 -

安盛—销售竞争力比较表

6次阅读 74 -

20170220-中金公司-汽车及零部件行业:融资新规并购重组影响较小,关注估值和业绩匹配成长股

7次阅读 916 -

中国品牌竞争力分析报告

15次阅读 274 -

盛世元年-联通无限2003年度福建市场品牌行销传播方案

0次阅读 15836 -

20170712-申万宏源-机械行业2017下半年投资策略:确定性为王,三大视角聚焦核心竞争力

10次阅读 3273 -

20160722-海通证券-宝硕股份-600155-深度报告:并购重组获批,做特色广义大投行

12次阅读 1468

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端