帮帮文库

>

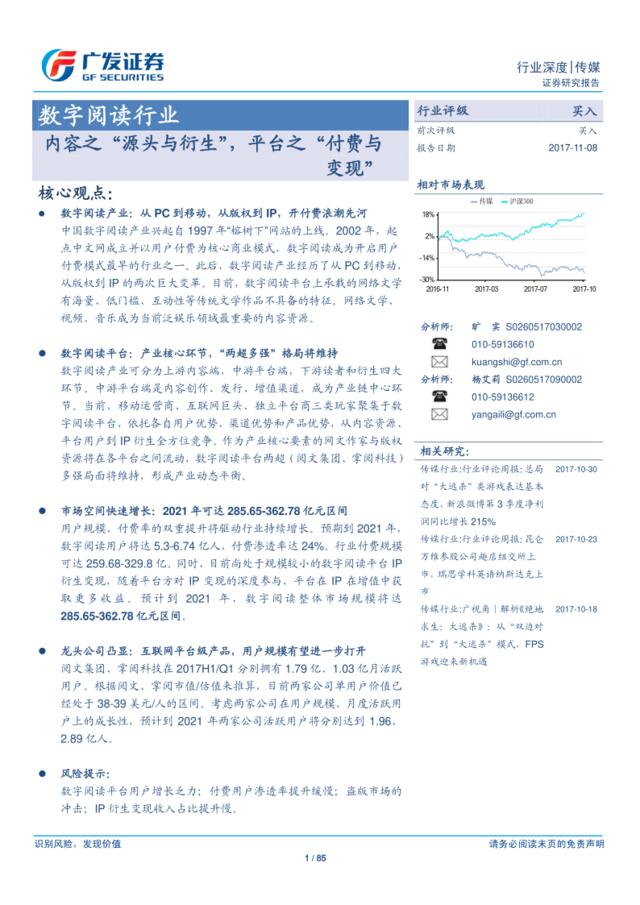

数字阅读行业:内容之“源头与衍生”,平台之“付费与变现”

文档价格

¥17

VIP

了解会员

免费下载

发布者

一心只容一人

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

艾瑞_2016年Q2中国数字阅读行业季度报告

11次阅读 2132 -

2017年Q1中国数字阅读行业季度报告

16次阅读 2554 -

艾瑞咨询:2016年中国数字阅读行业年度报告

12次阅读 3870 -

知识付费变现小程序探索之路(黄文豪)

17次阅读 669 -

2017年知识变现平台分析

15次阅读 2485 -

[营销星球]独角兽主赛道:内容付费+头部流量

2次阅读 3098 -

2019知识付费内容分销白皮书-小鹅通-2019.3-41页

10次阅读 2647 -

头条-2017年度房产阅读&行业大数据融合报告-2018-26页

6次阅读 8319 -

2019知识付费内容分销白皮书

9次阅读 4398 -

20210615-时代飞鹰&八马茶业京东电商平台内容营销方案

17次阅读 6508

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端