帮帮文库

>

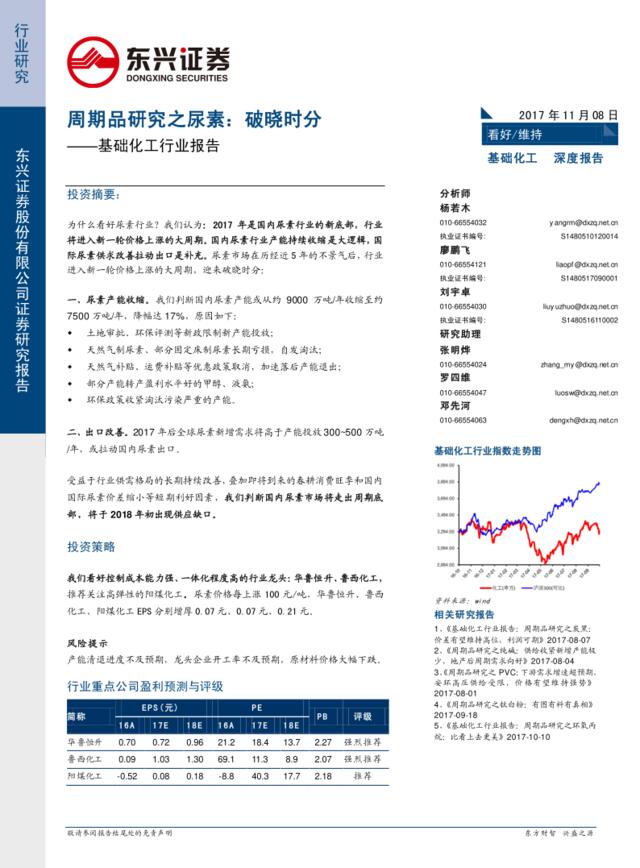

周期品研究之尿素:破晓时分

文档价格

¥12

VIP

了解会员

免费下载

发布者

挂在树上的骷髅。

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

爱在黎明破晓时BeforeSunrise中英文剧本

109次阅读 438 -

20170703-华创证券-房地产行业对房地产小周期的深度研究:周期反常、经验失效,重构投资逻辑

6次阅读 4053 -

2001年科龙品牌整合传播规划研讨方案

16次阅读 1365 -

唐都广告-TCL王牌彩电农村市场推广策略研讨

10次阅读 6813 -

物流-供应链案例与研讨

9次阅读 1082 -

唐都广告-重庆华邦2001年度品牌营销推广策划研讨案

8次阅读 592 -

唐都广告-TCL王牌新生活浪潮研讨提案

10次阅读 2267 -

现代人力资源管理方法研讨

9次阅读 540 -

TCL王牌新生活浪潮研讨提案

14次阅读 2082 -

百货-零售业管理研讨

10次阅读 206

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端