帮帮文库

>

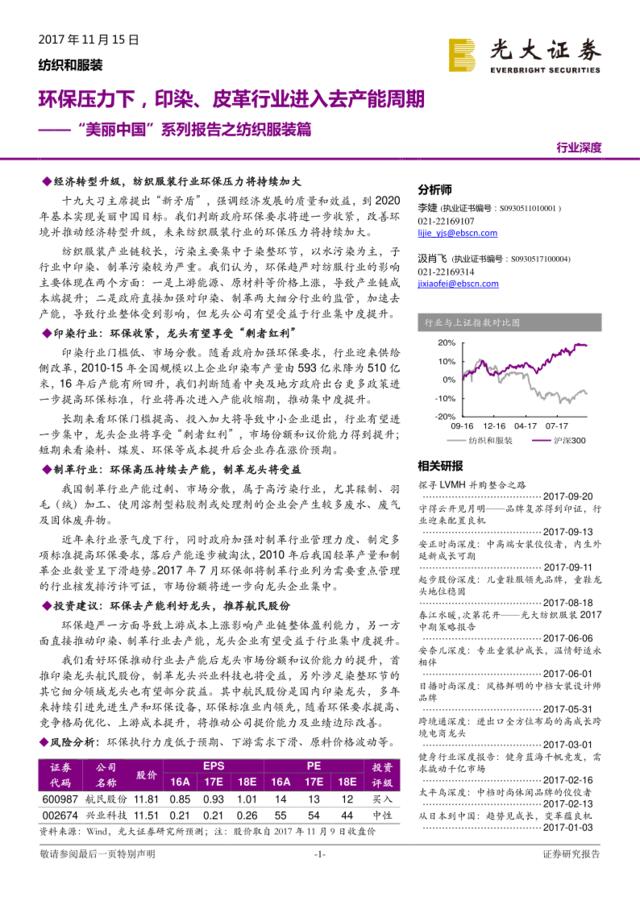

“美丽中国”系列报告之纺织服装篇:环保压力下,印染、皮革行业进入去产能周期

文档价格

¥12

VIP

了解会员

免费下载

发布者

莪只想好好旳過

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

【实例】湖州市久久纺织印染有限公司-各部门组织结构与岗位职责说明书(2008年版)-54页

28次阅读 453 -

【实例】湖州市久久纺织印染有限公司-各部门组织结构与岗位职责说明书

6次阅读 421 -

服装纺织行业组织结构与岗位职责

4次阅读 215 -

纺织服装-国泰君安-私人衣橱早知道第3期

9次阅读 1227 -

物流技术在纺织服装业中的应用

10次阅读 272 -

纺织服装-国泰君安-私人衣橱早知道第1期

20次阅读 1476 -

纺织服装-国泰君安-私人衣橱早知道第12期

10次阅读 1266 -

纺织服装-国泰君安-私人衣橱早知道第4期

6次阅读 1064 -

纺织服装-国泰君安-私人衣橱早知道第5期

10次阅读 1338 -

沈阳东北国际纺织服装城全案全程策划系统演示提案-299页

13次阅读 4452

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端