帮帮文库

>

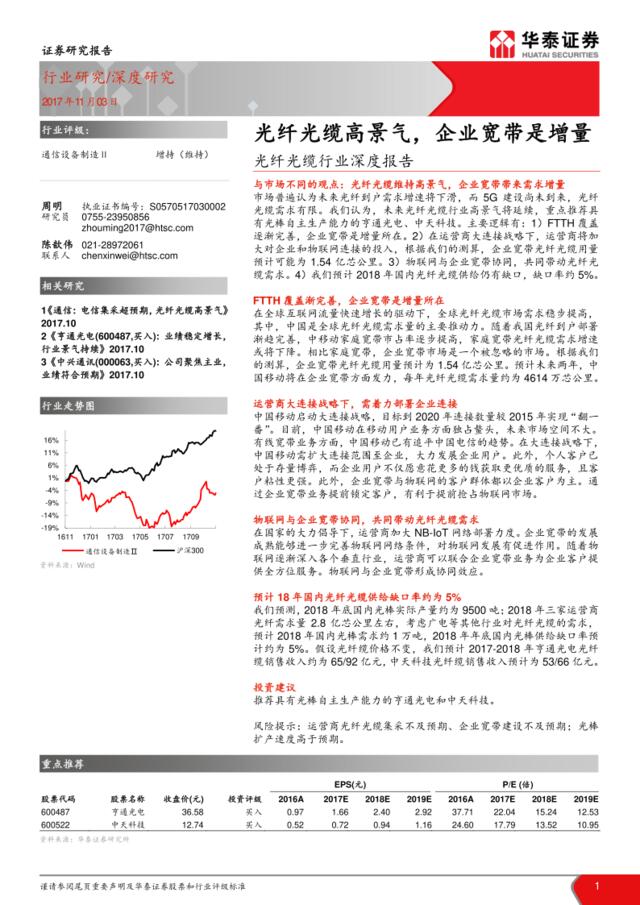

光纤光缆行业深度报告:光纤光缆高景气,企业宽带是增量

文档价格

¥7

VIP

了解会员

免费下载

发布者

烟草味道

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

光纤光缆行业专题报告:不确定性中的确定性

6次阅读 4003 -

长江证券-光纤光缆行业:价格企稳,成本改善凸显投资价值

11次阅读 983 -

医药行业深度报告:行稳致远,强者恒强

10次阅读 2801 -

201706房地产行业深度报告:回顾2016年上海楼市表现——往者不可谏,来者犹可追

9次阅读 1282 -

建材行业深度报告:一篇梳理西北水泥的专题,春风二度玉门关

9次阅读 2278 -

20170602-东兴证券-电子行业深度报告:苹果产业链的三重机会

7次阅读 1688 -

20170629-申万宏源-汽车行业深度报告:大众SUV周期带来的投资机会

17次阅读 1424 -

20170729-东方证券-电子行业深度报告:终端创新不断,FPC前景广阔

14次阅读 1817 -

2007汽车行业深度报告

13次阅读 1331 -

通信行业深度报告:5G开启万物互联大时代,物联网加速落地

15次阅读 2666

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端