帮帮文库

>

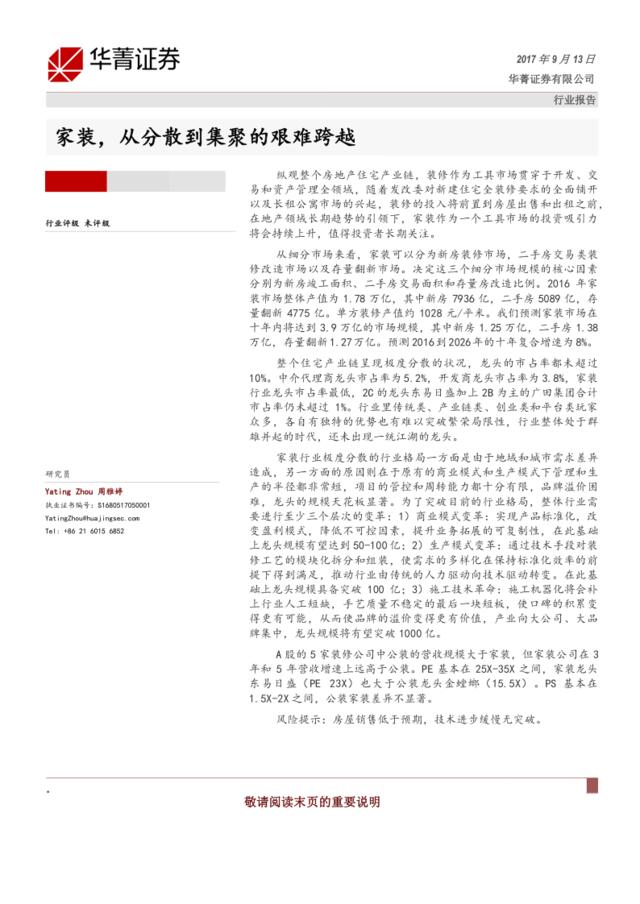

家装,从分散到集聚的艰难跨越

文档价格

¥14

VIP

了解会员

免费下载

发布者

似风没有归宿

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

集聚篇30秒脚本

4次阅读 69 -

由分散竞争转向寡头垄断——关于我国医药物流市场结构调整路径的探讨

18次阅读 57 -

[营销星球]商业健康险专题-分散生命风险

15次阅读 1941 -

德银-澳门-酒店休闲与博彩业-随着春节转换,2月份路途艰难-20180201-20页

8次阅读 1410 -

POCT:广泛的临床应用决定市场分散,三大因素促进行业发展加速

15次阅读 1477 -

欧洲电信面临处境,必须做出艰难的抉择

9次阅读 253 -

论品牌的集中与分散

14次阅读 86 -

广播业在新媒体时代艰难求生doc7

8次阅读 65 -

软件行业的艰难转型

10次阅读 170 -

2018合肥地产跨越百年年会策划案

13次阅读 16112

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端