帮帮文库

>

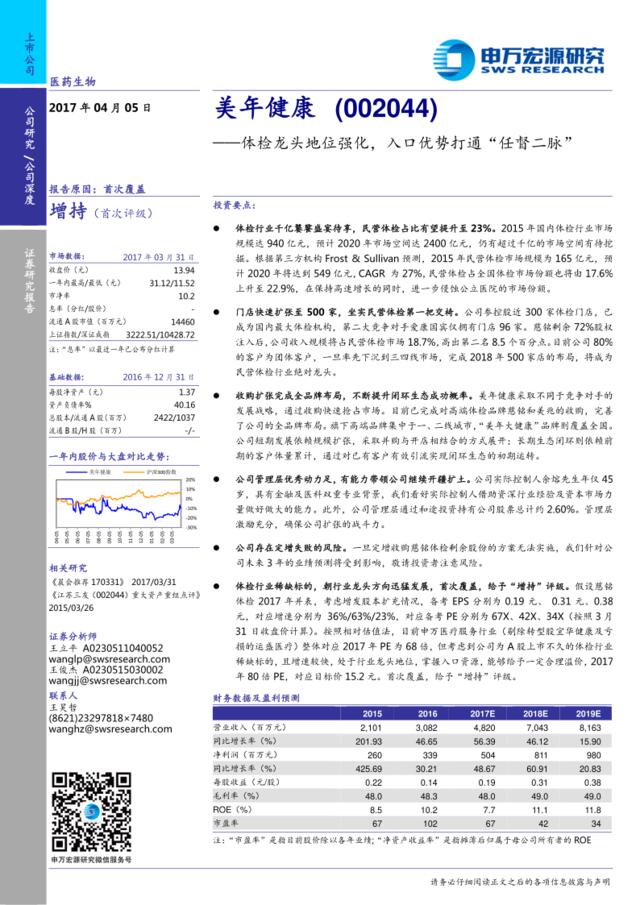

美年健康--体检龙头地位强化,入口优势打通“任督二脉”

文档价格

¥14

VIP

了解会员

免费下载

发布者

淑女不是我的范i

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

20170510-民生证券-计算机行业深度报告:AI2.0时代来临,智能音箱巩固语音入口地位

10次阅读 2805 -

[营销星球]公司深度研究:口腔龙头地位稳固,医疗资源奠定发展新基础

2次阅读 4408 -

XX健康体检管理中心商业计划书

6次阅读 506 -

健康体检管理中心商业计划书(DOC)

8次阅读 1010 -

(精选推荐)新乡美年大健康体检中心微信营销方案

20次阅读 1801 -

健康体检管理中心商业计划书

8次阅读 1068 -

医疗服务:健康体检行业,孕育千亿机会

7次阅读 2108 -

煤炭2017年下半年策略:周期趋势下行,聚焦龙头优势企业

11次阅读 868 -

汽车行业龙头系列报告之一:未来存量博弈下,优势龙头势不可挡

13次阅读 1326 -

到店小程序独霸江湖,助贝琳国际美容打通粉丝流量二脉-黑设计素材

12次阅读 575

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端