帮帮文库

>

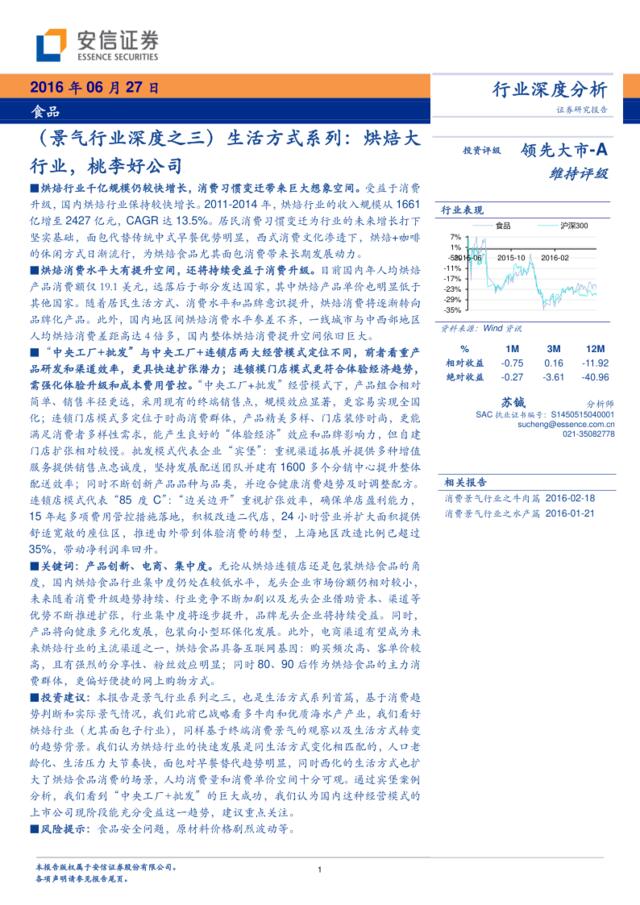

食品生活方式系列:烘焙大行业,桃李好公司

文档价格

¥17

VIP

了解会员

免费下载

发布者

少年自有狂

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

元祖股份--连锁烘焙食品领先企业,募投扩张门店拓展市场

10次阅读 1248 -

要客境外生活方式报告

6次阅读 3477 -

[营销星球]特立独行一代:深度解读95后互联网生活方式

2次阅读 4701 -

某瑜伽生活方式中心生活馆

4次阅读 52 -

CBNData-宠物食品行业趋势报告

10次阅读 5314 -

2016厦门绿城品牌及桃李春风推广方案

12次阅读 12378 -

[读悟]食品行业针对经销商市场战略规划

10次阅读 2980 -

厦门绿城品牌及桃李春风推广方案

6次阅读 29546 -

美团点评-新青年LIFESTYLE洞察报告:服务消费解读生活方式-2018-26页

8次阅读 7432 -

【会员专享】(P38)食品行业绩效考核管理制度

15次阅读 141

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端