帮帮文库

>

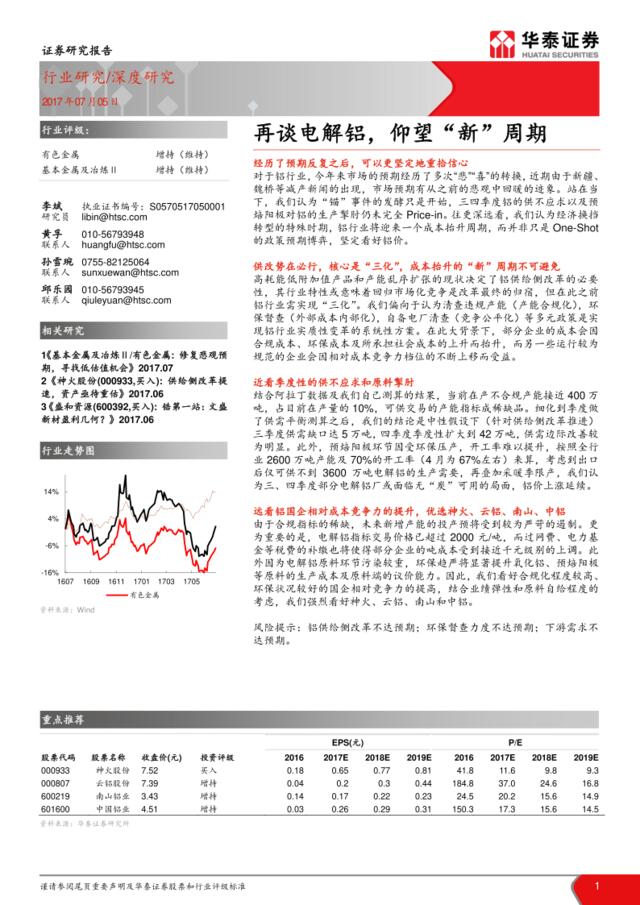

有色金属:再谈电解铝,仰望“新”周期

文档价格

¥14

VIP

了解会员

免费下载

发布者

今宵似酒印离愁

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

再谈“多品牌战略”

10次阅读 25 -

再谈“多品牌战略”

17次阅读 55 -

电解铜项目可行性研究报告

4次阅读 46 -

有色金属行业2007年年度报告

16次阅读 503 -

宝钢有色金属深加工投资机会研究咨询报告

13次阅读 1852 -

野牛沟年处理30万吨有色金属选矿厂新建项目

6次阅读 515 -

有色金属行业研究周报:疫情影响有限,看好新能源趋势机会,中期关注铜铝修复

6次阅读 1655 -

南宁有色金属工业学校物业管理投标文件(69页)

10次阅读 7586 -

宝钢有色金属深加工投资机会研究咨询报告

17次阅读 1639 -

20170531-华创证券-有色金属行业周报:供需逆转,锆英砂巨头集体提价

13次阅读 698

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端