帮帮文库

>

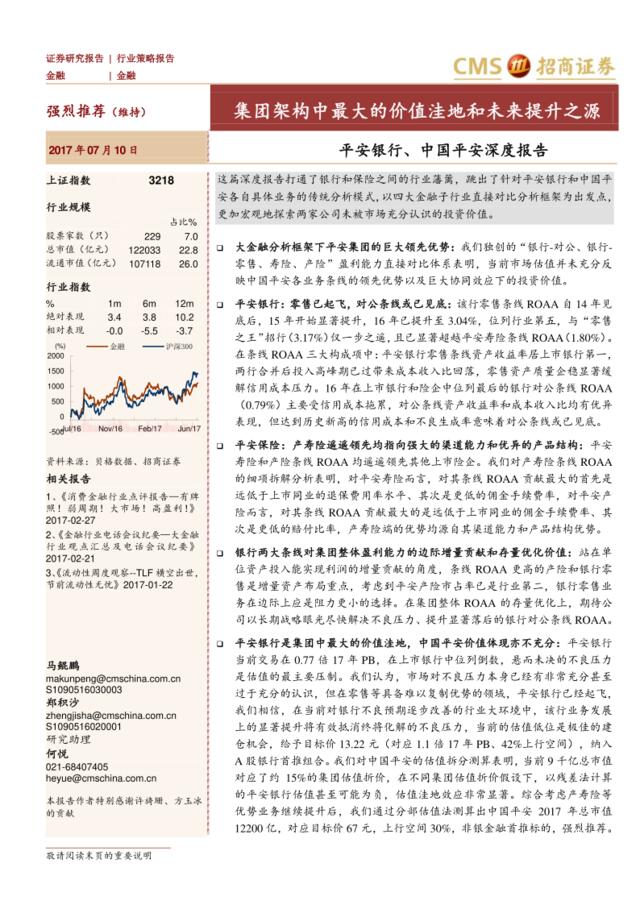

平安银行、中国平安深度报告:集团架构中最大的价值洼地和未来提升之源

文档价格

¥7

VIP

了解会员

免费下载

发布者

轻衫萦住

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

仲量联行:专业服务提升价值——2017华西区物业管理概况

5次阅读 10676 -

专业体检市场:集中度逐步提升,未来空间广阔

7次阅读 1629 -

平安集团30周年视频创意123

9次阅读 3239 -

2010福达集团平安夜大联欢活动方案(简案)-10P

31次阅读 612 -

【营销星球-私密】20191224-平安集团30周年视频创意123

4次阅读 2975 -

红星集团未来3~5年人力资源规划方案

7次阅读 274 -

[营销星球]汉威士集团:《未来性别中立》

4次阅读 2341 -

[营销星球]鲸准研究院丨小米集团深度研究报告

20次阅读 2614 -

[白金会]-中国平安人寿保险新媒体推广方案

20次阅读 8363 -

2009CCTV《平安中国》大型媒体宣传推广活动-51p

2次阅读 2383

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端