帮帮文库

>

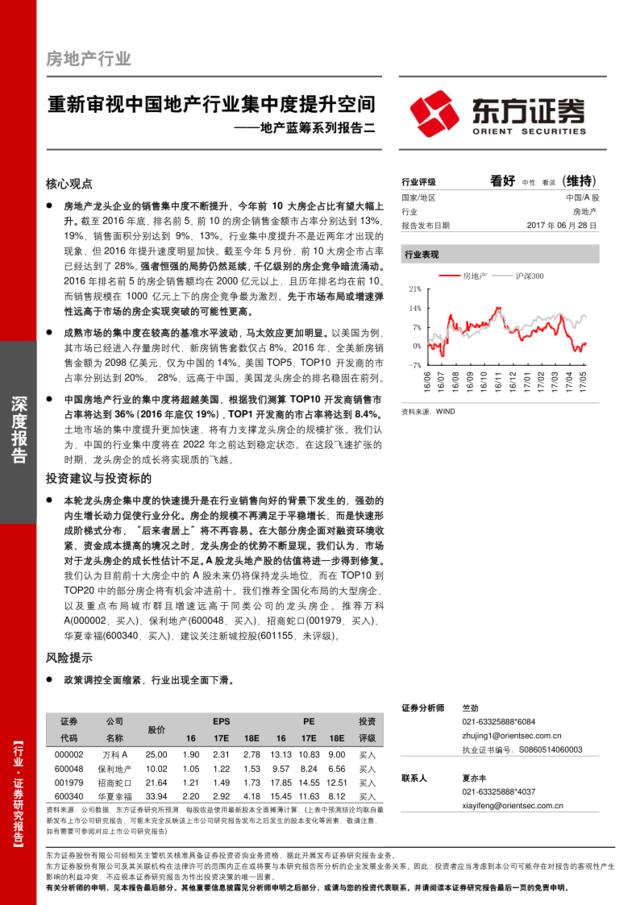

地产蓝筹系列报告二:重新审视中国地产行业集中度提升空间201706

文档价格

¥7

VIP

了解会员

免费下载

发布者

深渊骑士

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

智慧芽:2017半导体行淘宝店铺''Vivian's研报''整理收集业数据报告201706

5次阅读 1611 -

五问中端酒店:看行业空间、驱动及未来格局

6次阅读 1277 -

【1221】服务质量提升行业培训

10次阅读 16978 -

和君创业—中国空间技术研究院—基于能力的人力资源管理

0次阅读 1284 -

债市参与者行为研究报告之二:商业银行资产负债特征及杠杆水平演变201706

8次阅读 2078 -

人工智能:产业已至,趋势向前201706

14次阅读 2144 -

20160424-华泰证券-房地产行业地产三重器系列研究之土地制度篇(五):话地租历史,看万亿元市场破局

13次阅读 1048 -

信息流广告:移动营销的灵药201706

2次阅读 2278 -

机载激光武器技术研究专刊201706

10次阅读 3093 -

国金证券:2017年6月非金属类建材研究中报201706

4次阅读 3286

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端