帮帮文库

>

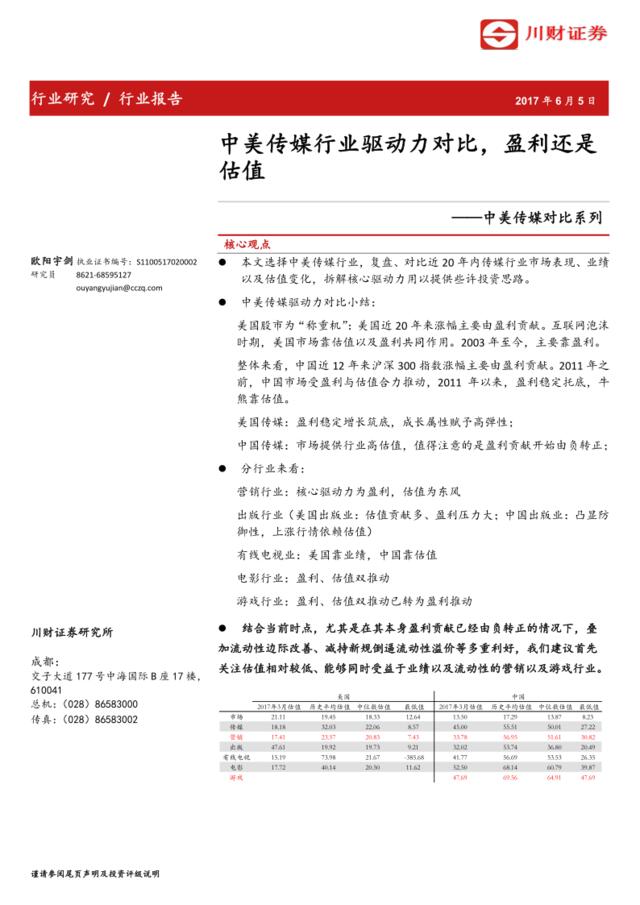

中美传媒对比系列:中美传媒对比系列估值

文档价格

¥15

VIP

了解会员

免费下载

发布者

命运の我手中

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

人事用员工对比比例图

16次阅读 23 -

腾讯研究院:中美两国人工智能产业发展全面解读201708

16次阅读 2804 -

13.竞争产品调查与对比分析表

13次阅读 203 -

[营销星球]戴德梁行:中美贸易摩擦对中国商业地产市场的潜在影响

9次阅读 2783 -

销售员产量对比图

2次阅读 21 -

【跨境干货】亚马逊收款方式对比-终极篇

10次阅读 18 -

中国企业寻求物流服务的模式及对比分析(徐剑)

14次阅读 91 -

百盛系列-必胜客与KFC对比分析PPT9

6次阅读 7756 -

冻库保鲜库物品摆放对比图

17次阅读 7276 -

北京对比色彩影视文化传播有限公司-独家技术咨询和服务协议

11次阅读 1425

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端