帮帮文库

>

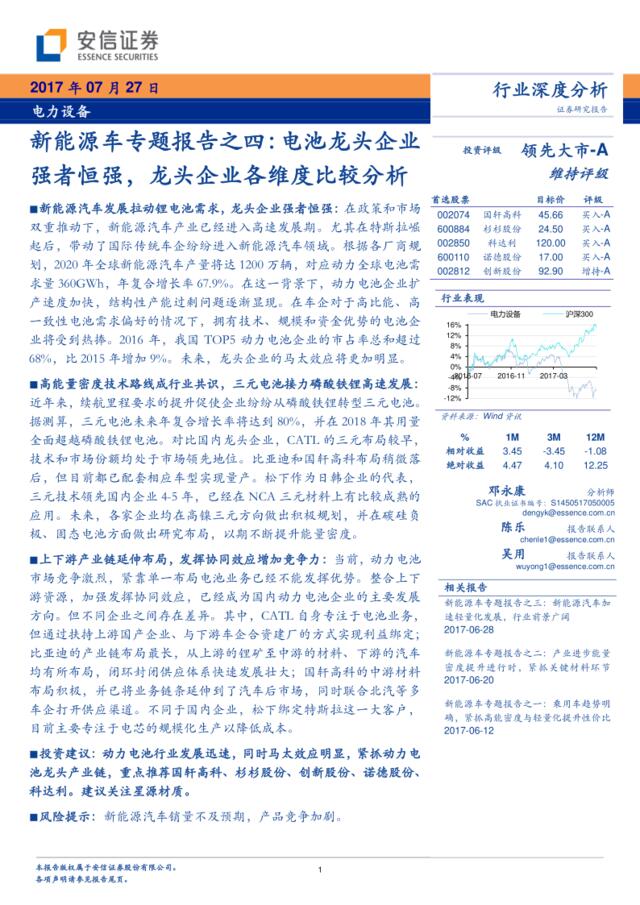

20170727-安信证券-新能源车专题报告之四:强者恒强,龙头企业各维度比较分析

文档价格

¥15

VIP

了解会员

免费下载

发布者

烟尘花锁眉

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

房地产行业盈利模式专题报告之四:合区域布局,差别发挥能力

10次阅读 866 -

20170604-平安证券-新能源汽车行业:第五批推荐目录更新,主流车企产品换代接近尾声

5次阅读 856 -

20170602-中信证券-新能源汽车行业专题:锂电设备,动力电池2.0,掘金扩产潮

13次阅读 1165 -

20170705-天风证券-新能源汽车行业全球共振系列报告一:特斯拉,新王朝不旧时代

9次阅读 1620 -

20170703-广发证券-新能源汽车:Mode3如期量产,关注特斯拉产业链“创新+放量”演绎

9次阅读 2507 -

[营销星球]天风证券:新能源电动汽车专题-补贴结束,高端开启

7次阅读 7885 -

[营销星球]科技赋能B端成为趋势,看好云计算与产业互联网龙头企业

8次阅读 3693 -

2主要法律组织形式比较分析

14次阅读 267 -

中国移动与中国联通营销策略的比较分析

15次阅读 39 -

中外连锁超市若干比较分析

18次阅读 237

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端