帮帮文库

>

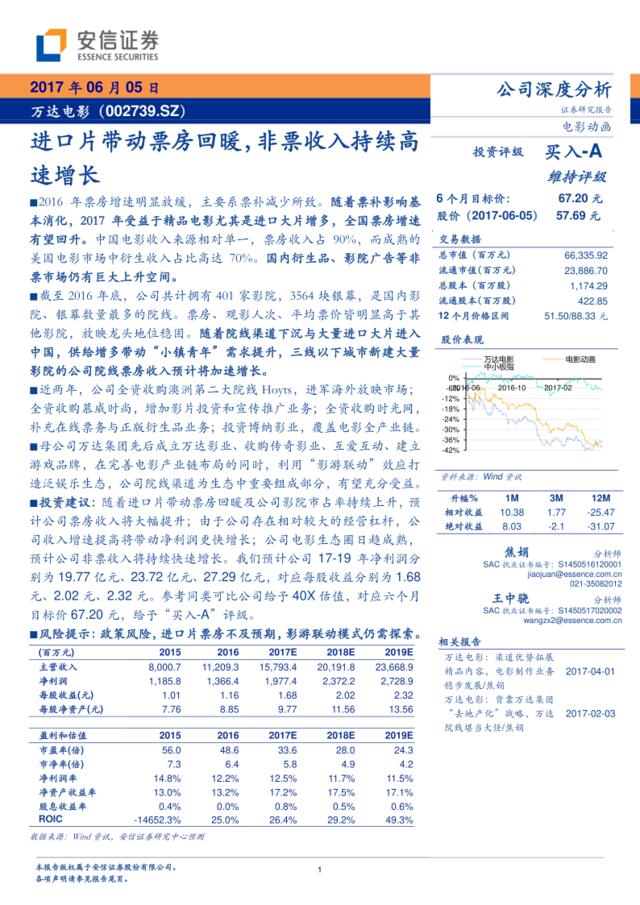

电影行业:进口片带动票房回暖,非票收入持续高速增长

文档价格

¥7

VIP

了解会员

免费下载

发布者

寒塘渡鹤影

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

159.如何让8千元在60天里,变成每月持续收入上万元

10次阅读 101 -

微信营销案例:内容+巧用人人店=收入增长-黑设计素材

4次阅读 970 -

20170626-长城国瑞证券-机械设备行业周报2017年第24期(总第46期):工程机械行业持续回暖,雄安将建设城际铁路、高铁

4次阅读 955 -

20170725-国信证券-基础化工2017年中报前瞻:供需格局改善,行业持续景气

7次阅读 1078 -

[营销星球]投中统计:2018上半年消费行业持续升温,中公拟借壳亚夏,猎聘网港交所上市

8次阅读 2389 -

新冠疫情对电影行业影响:影院停业或加速院线洗牌,《囧妈》转档不改播映格局

9次阅读 1130 -

电影行业2019年回顾与展望:疫情下的电影行业,整体承压关注龙头

5次阅读 2925 -

中国影院票房与购物中心业绩研究(2015)

15次阅读 4857 -

190、玩具店策划:拓展新业务,快速带动玩具销售

9次阅读 408 -

以优秀管理带动合并的提高

5次阅读 178

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端