帮帮文库

>

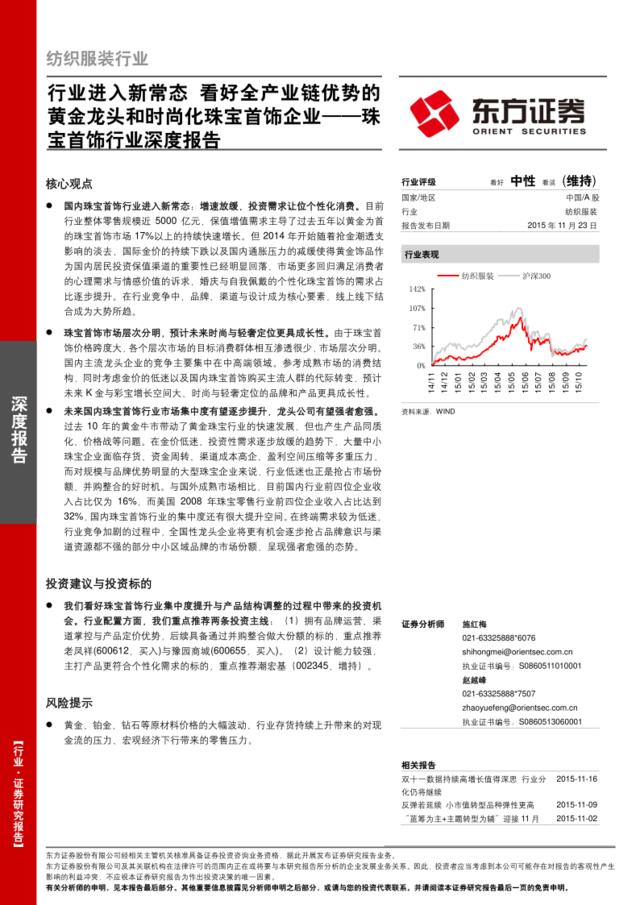

珠宝首饰行业深度报告:行业进入新常态,看好全产业链优势的黄金龙头和时尚化珠宝首饰企业

文档价格

¥18

VIP

了解会员

免费下载

发布者

风尘不肯问

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

20170626-中信证券-黄金珠宝行业专题研究:模式、品类、盈利三维对比老凤祥&;周大福

14次阅读 762 -

【0417】珠宝首饰质量检验员应会知识合集

10次阅读 33 -

珠宝首饰素转非经典话术

9次阅读 36 -

珠宝首饰的销售技巧

13次阅读 36 -

2010瑞红珠宝首饰新闻传播案-43P

14次阅读 6332 -

黄金珠宝行业深度报告:从黄金十年到成熟发展,互联网&供应链金融加速行业变革

4次阅读 1903 -

黄金珠宝销售员技巧[1]

16次阅读 46 -

煤炭2017年下半年策略:周期趋势下行,聚焦龙头优势企业

11次阅读 868 -

2016黄金产业链研究报告

15次阅读 3865 -

PCB系列专题报告之一:旺季再临,产业链龙头乘势而上

10次阅读 3192

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端