帮帮文库

>

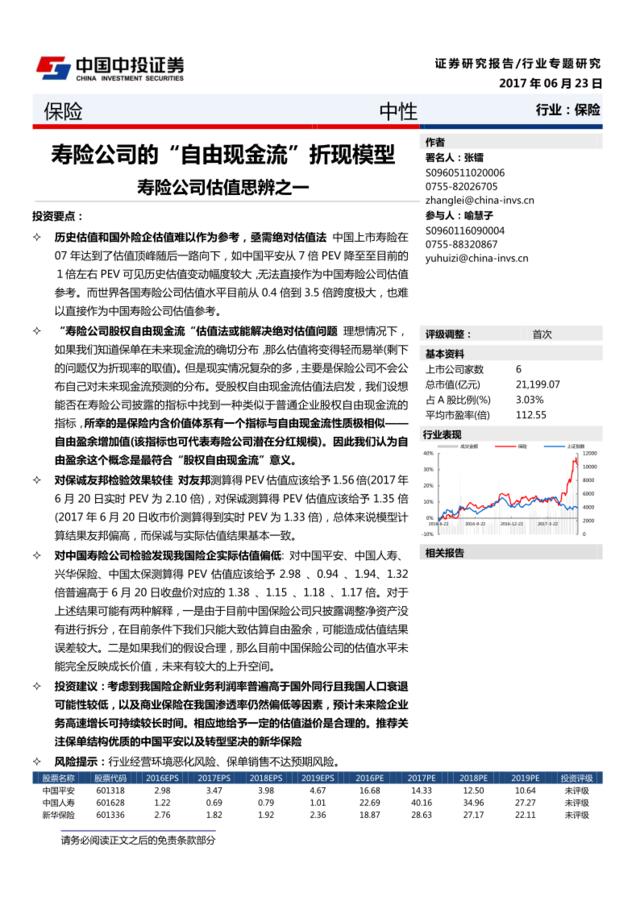

保险行业:寿险公司估值思辨之一:寿险公司的“自由现金流”折现模型

文档价格

¥16

VIP

了解会员

免费下载

发布者

宁缺毋滥

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

【0105】构建以客户为中心的寿险公司客户服务体系

17次阅读 3330 -

保险行业专题研究报告:武汉疫情对寿险行业的影响分析-代理人管理面临压力,考验各大公司线上经营能力

13次阅读 1333 -

2017H1保险行业总结:保费增长提速,行业估值较低

0次阅读 3463 -

[营销星球]麦肯锡报告:区块链对保险行业的影响

12次阅读 1945 -

12、保险行业:打造连环杠杆借力合作方案

11次阅读 654 -

[营销星球]麦肯锡报告:区块链在保险行业的机会与威胁

2次阅读 2748 -

中国保险行业IT应用与市场研究报告

4次阅读 341 -

保险行业深度报告:定位保险行业长期投资价值的引擎

11次阅读 1821 -

[营销星球]广发证券:保险行业深度报告-AIG帝国启示录

8次阅读 3204 -

20170524-广发证券-保险行业深度报告:回归传统,价值为王

17次阅读 1698

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端