帮帮文库

>

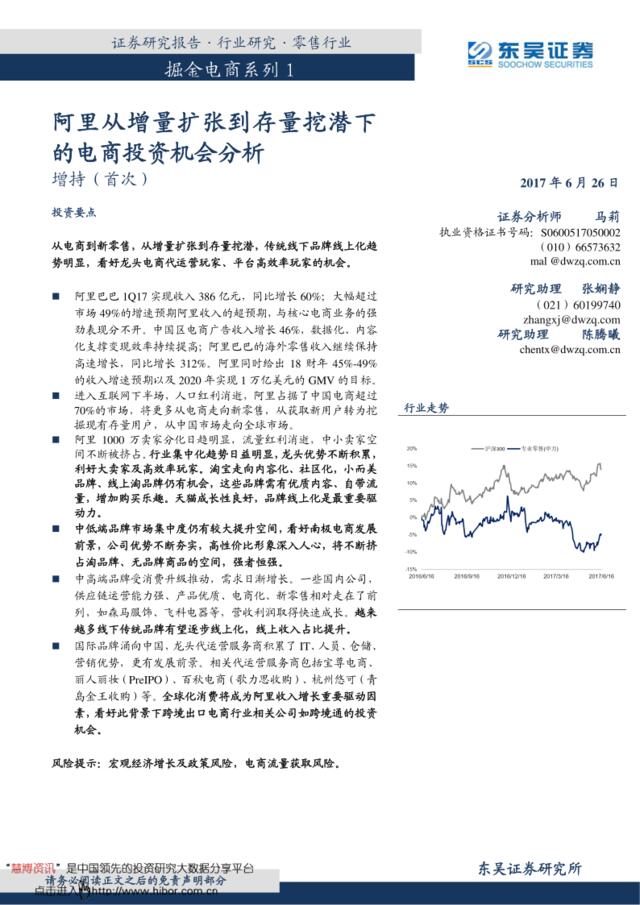

20170626-东吴证券-零售行业:阿里从增量扩张到存量挖潜下的电商投资机会分析

文档价格

¥11

VIP

了解会员

免费下载

发布者

爽歪歪娃哈哈

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

电力设备行业投资机会分析(pdf8)

8次阅读 65 -

零售扩张战略

8次阅读 293 -

华夏证券--零售行业动态研究报告

2次阅读 170 -

20170531-华泰证券-零售行业精彩每周报:安德利调研,自营模式价值凸显

8次阅读 952 -

宝钢有色金属深加工投资机会研究咨询报告

13次阅读 1852 -

申银万国-utra-win(超级赢家)系列报告之一:Utrabook与Windows8投资机会探寻

18次阅读 1837 -

宝钢有色金属深加工投资机会研究咨询报告

17次阅读 1639 -

涪陵李渡长江大桥项目投资机会研究-目录

6次阅读 31 -

[营销星球]环杭州湾大湾区投资机会初探:门对浙江潮

8次阅读 1909 -

涪陵李渡长江大桥项目投资机会研究-正文

4次阅读 920

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端